![]()

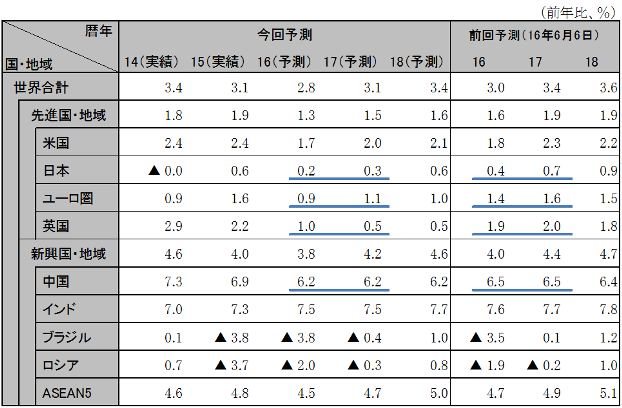

日本・米国・欧州・中国など、世界の主要国・地域の最新経済予測

英国の国民投票におけるEU離脱派勝利により、英国、EU経済だけでなく、世界経済の先行き不透明感が一気に広がった。企業収益悪化見通しから株式市場も世界的に下落。

当面の影響は第一に、英国およびEU経済が今年後半にも景気後退に陥ることが避けられない。実際に英国がEUを離脱するのは18年以降だが、英国とEU間で見直すべき規程は関税、金融業のパスポート制*1、シェンゲン協定*2の扱いなど膨大。EU各国は国内の反EU勢力封じ込めのため厳しい姿勢で見直し交渉に臨むため、交渉は長期化。先行きへの不安が広がり、英国経済は将来の所得減少に備えた消費減、EUとの経済関係不透明化による投資減で、16年後半から景気後退に陥る。EU全体も英国向け輸出減少、EU離脱ドミノへの懸念から個人消費、設備投資が減少。再び景気後退に入る。

第二に、EUの貿易相手国を中心に世界経済の成長は減速。主要国の中でEU向け輸出のGDPに占める比率(15年)は、日本(1.6%)、米国(0.4%)と比べて、中国が3.6%と高く、輸出減少の影響大。日本と米国も、EUの需要減に加え、通貨高により輸出競争力が低下、外需減少は避けられない。

第三は、金融・為替市場の不安定化。今後主要国の中央銀行は金融緩和姿勢を強め、自国通貨安に誘導することで、経済への下押し圧力抑制を図る。実質的な通貨切り下げ競争が進展。イングランド銀行は政策金利を0.5%の低水準に維持し利上げ機会を探ってきたが一転して金融緩和へ。ECB(欧州中央銀行)も資産購入額拡大や期限延長、マイナス金利幅拡大など追加金融緩和を実施見通し。米国FRBは年内2回を想定していた利上げ見送りの可能性大。日銀は資産購入額拡大、マイナス金利幅拡大など追加金融緩和を7月にも実施する見通し。市場は、基軸通貨ドル、安全資産とみなす円を買う動きが強く、ドルはポンド、ユーロ、人民元に対して上昇。円はドルに対しても上昇、実効為替レート(貿易相手国通貨に対する為替レートの加重平均)では最も通貨高の状況にあり、今後、日銀が市場サプライズとなる規模の金融緩和を打ち出さない限り、現在の円高水準が続く見通し。

世界経済の先行きを中期的に展望すると2つのリスクに注目要。第一は、欧州景気後退の長期化。EU離脱交渉合意までの期間は、先行き不透明感から投資、消費の抑制が続く。離脱後も英国の生産性は低下、離脱から15年後の経済規模は残留した場合と比べ3.8〜7.5%縮小(英国財務省推計)。EU全体のGDPの17.6%を占め、ドイツに次ぐ経済規模の英国の離脱により世界最大の単一市場の地位を失うEU経済の成長も抑制される。

第二は、金融危機への波及。リーマンショックの際と異なり、証券化商品の暴落、取り付け騒ぎなどの金融システム不安は現段階では顕在化していない。しかし、EUとの交渉が長期化する中で、欧州各国の銀行の経営危機が表面化、信用市場収縮による資金調達困難化などの可能性は残る。

英国は16年後半から景気後退入り。16年は1.0%成長、以降離脱まで0.5%成長。18年には残留した場合と比べて3.7%経済規模が縮小(英国財務省はピーク時で3.6〜6.0%縮小と予想)。EU残留派が多数を占めたスコットランドや北アイルランドでは英国からの独立を図る動きもあり、連合王国分裂のリスクも現実味。

EU経済は08年リーマンショック、11年債務危機に続き、再び景気後退へ。ユーロ圏は16年以降1%前後の成長。英国向け輸出のGDP比(15年)はドイツが3.0%と高く、貿易を通じた影響大。また、反EUを唱えるポピュリスト政党が英国同様、国民投票実施を要求しているフランス、オランダのEU離脱、債務削減具体策の交渉が18年へ先送りされたギリシャのユーロ離脱の懸念も残る。

米国経済は16年1.7%、それ以降も2%強の成長を持続。内需主導の経済であり、主要先進国で唯一利下げ余地があるなど金融政策の幅が広いため、影響を最小限に抑える政策選択が可能。16年内の利上げ見送り見通しにより米国長期金利が低下、個人消費と住宅投資が主導する景気回復が持続する見通し。

中国経済は16年6.2%成長と政府目標(6.5〜7%成長)の下限を下回る。EU向け輸出の減少は影響大。だが、FRBが16年内の利上げを見送る見通しとなり、中国からの資金流出リスクは低下。追加金融緩和が可能となり、人民元安によって、経済の急減速は回避できる見通し。ただし、金融緩和が企業債務の積み上がりペースを加速、不良債権増加により、信用不安を招くおそれ。

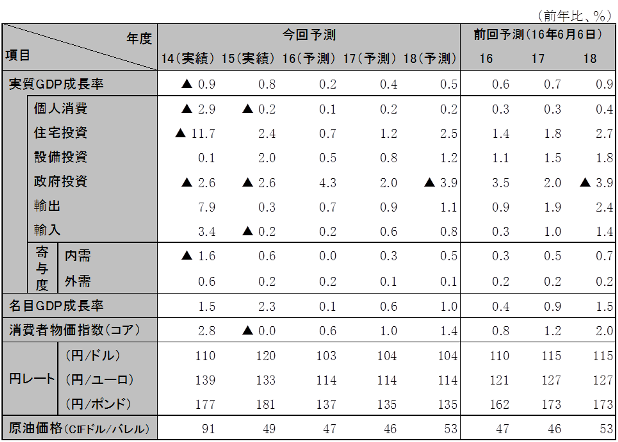

対ポンド、ユーロ、人民元で円高が進展、FRB の年内利上げ見送り見通しから日米長期金 利差が縮小(6/23 から6/27 の間に、10 年物国債金利は、米国は1.75 から1.45%へ30bp 低下。日本は▲0.15%から▲0.20%へ5bp 低下)、対ドルでも円高が進行。日銀は7 月28、29 日の政策決定会合で資産購入増額やマイナス金利幅拡大など追加金融緩和見込みだが、 市場織り込み済みの規模を上回り円安反転は困難。年末まで100 円/ドルが続く。17 年に入 って3 月、6 月に米国FRB が2 回利上げを実施すると、市場織り込み1 回を上回り、17 年前 半102 円/ドル、後半以降104 円/ドルとやや円安には戻すものの円高水準持続。昨年末 から15%進展した円高が定着することにより、製造業中心に企業収益は大幅減益。日銀によ る追加金融緩和と、政府による第2 次補正予算編成で5 兆円規模の財政出動実施により、か ろうじて景気後退を回避、横ばい持続。16 年度は0.2%成長、その後も、潜在成長率0.5%に 届かない成長。デフレマインドは払拭できず、18 年度でもインフレ目標2%達成は困難に。

注:暦年ベースのため、日本の値は下表の年度ベースと異なる

ASEAN5はインドネシア、タイ、マレーシア、フィリピン、ベトナム

資料:IMF、予測は日立総研

資料:内閣府ほか、予測は日立総研