![]()

日本・米国・欧州・中国など、世界の主要国・地域の最新経済予測

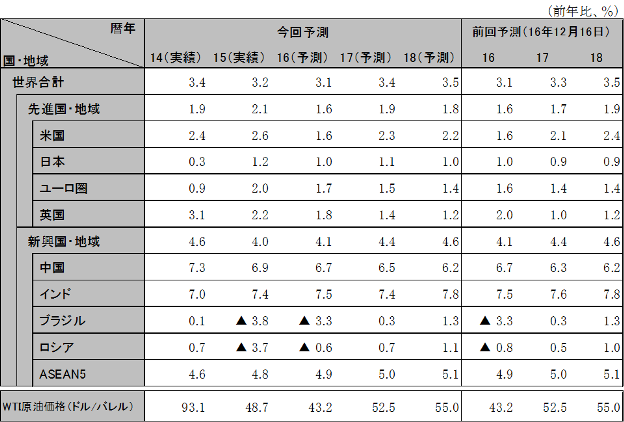

足元の世界経済は、Brexitやトランプ政権誕生による混乱はあるものの、原油価格回復に伴う資源国経済持ち直しもあり、回復の勢いを増しつつある。先進国では今後も金融緩和が続き、米国シェール増産により原油価格は50ドル/バレル台半ばで安定。世界経済は17年3.4%、18年3.5%と回復が続く。ただし、5月7日フランス大統領選挙の決戦投票でEU離脱を問う国民投票実施を公約する国民戦線ルペン党首が勝利する可能性が五分五分まで高まっている状況。勝利した場合でも直ちに国民投票とはならないが、イタリアやギリシャでの反ユーロ派台頭を招き、ユーロ離脱懸念が高い国の銀行からの資金逃避、ユーロ急落など金融市場動揺のおそれ。数年内に、EU中核国のフランスで国民投票が実施されれば、EU統合が揺らぐおそれ。

個人消費と住宅投資が堅調で、16年の1.6%から17年2.3%、18年2.2%と伸びを高める。既にほぼ完全雇用水準にあり、もしトランプ政権が3.5〜4%成長をめざして減税とインフラ投資を実施すれば、景気は過熱しインフレを招く。しかし、減税実施は18年から、規模はGDP比0.5%程度で、18年成長率を0.1%押し上げるに止まる。インフラ投資の財政負担には議会共和党が後ろ向きのため、大きく増えない見通し。その結果、景気過熱のリスクは限定的。米国FRBが年内利上げを2回に止める結果、ドル高も調整(17年前半110円/ドル、後半105円/ドル、18年107円/ドル)。

英国のEU離脱は2年先。ポンド安は、足元、観光含め輸出競争力改善を通じて景気後退回避。今後は購買力低下により17年1.4%、18年1.2%と減速。

ユーロ圏は、金融緩和継続と緊縮財政終了が景気を下支え。17年1.5%、18年1.4%と潜在成長率程度の回復継続。しかし、イタリアは公的資金投入が決まったモンテパスキだけでなく多くの銀行で不良債権比率が高水準で銀行危機の懸念。ギリシャはEUから一層の緊縮財政を迫られ、反ユーロ、反EUを唱える政治勢力が台頭する懸念。

17年6.5%、18年6.2%と安定成長が継続。17年秋の共産党指導部交代を控え、経済運営では改革よりも安定を優先。資本規制では対内投資規制は緩和も、対外投資規制は強化。企業債務膨張、住宅バブル、資金流出と人民元急落を回避するため、金融はやや引き締め気味に運営。一方、財政政策は、国有企業によるインフラ投資増、小型車減税の17年末まで延長など拡張的に運営し、経済の安定を図る。17年秋以降は、再び供給側改革、資本規制緩和など改革を推進。米国が17年4月から鉄鋼など中国製品へアンチダンピング課税を始め米中貿易摩擦は激化も、輸出減は輸入減で相殺され、景気腰折れ懸念は小。

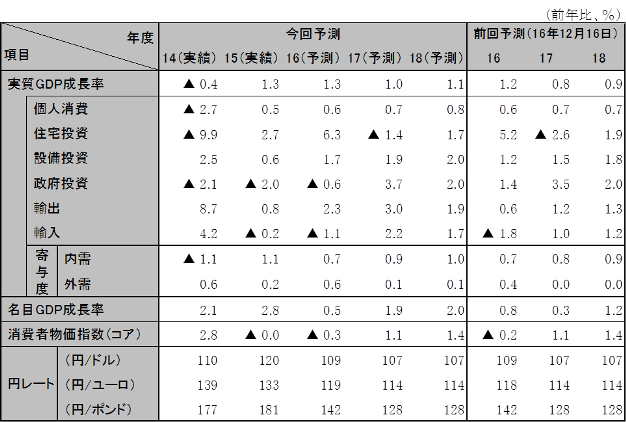

ほぼ完全雇用状態。日銀はマイナス金利の深堀りができず、10年物国債金利ゼロを中心とした金融緩和政策を維持。政府は19年10月予定の消費税率引き上げの再延期を避けるため、16年度28兆円規模の大型経済対策に続き、17年度にもその2/3規模の対策を実施すると想定。円高懸念低下により企業収益が改善見通し、所得と消費の好循環が生まれ、17年度1.0%、18年度1.1%と潜在成長率0.8%(内閣府推計)を上回る成長。人手不足が一層顕著になり、生鮮食品を除く消費者物価は17年度1.1%、18年度1.4%と目標の2%へ近付く。

注:暦年ベースのため、日本の値は下表の年度ベースと異なる

ASEAN5はインドネシア、タイ、マレーシア、フィリピン、ベトナム

資料:IMF、予測は日立総研

資料:内閣府ほか、予測は日立総研