![]()

日本・米国・欧州・中国など、世界の主要国・地域の最新経済予測

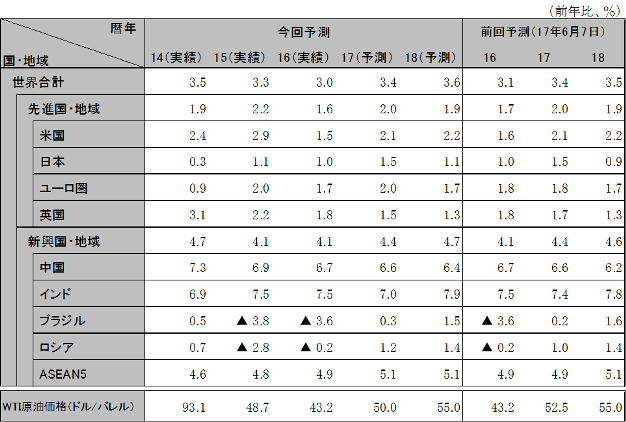

リーマンショック以降の中央銀行は政策金利引き下げの限界に直面して量的緩和(保有資産拡大による金融緩和)を行ってきたが、米欧では転機を迎える。9月20日にFRBが保有資産縮小を開始、10月26日にECBが18年初からの資産購入額縮小を決定する見通し。日米欧中はこれまでの景気拡張的な金融・財政政策により16年後半から製造業が循環的回復局面に入っており、世界経済は17年3.4%、18年3.6%と次第に伸びを高める見通し。ただし、12月にも米国債デフォルト懸念があり、投資家が新たな安全資産を求め資金を急激に移動することで、金利急騰・株価下落・通貨乱高下による景気腰折れリスクは残る。

17年4-6月期実質GDP成長率(前期比年率)は3.0%と1-3月期の1.2%から加速。労働市場はほぼ完全雇用状態だが、物価の伸びは鈍く、FRBは9月に保有資産縮小を開始も利上げのペースは緩やかとなる(12月利上げ後、18年は2回利上げ)見通し。トランプ政権の大型減税やインフラ投資に対する期待が後退したため、長期金利の上昇は緩やか。雇用拡大による個人消費の回復持続、製造業生産の回復による設備投資増加などにより、今後も景気回復が続く。ただ、金融正常化が資金の安全資産への逃避を招いたり、12月に米国債デフォルト懸念が高まれば、金利急騰や株価急落により景気が腰折れるリスク。

英国は、ポンド安による物価上昇により実質購買力が低下、消費が減速。将来不安による投資意欲減退から設備投資が減少に向かい、成長率は16年1.8%から17年1-3月0.8%、4-6月1.2%(前期比年率)と景気悪化。6月から始まったBrexit交渉は、新協定交渉入りの条件となる離脱清算金から難航。協議難航が続き、交渉期限の19年3月でも合意不成立の可能性が高まれば、さらに対内投資が減少、ポンド安が生じるリスク。

ユーロ圏は、17年4-6月期2.6%(前期比年率)と景気回復の動きを強めており、ECBは17年4月から資産購入額を月800億ユーロから600億ユーロに減額、18年初からさらに半分程度へ縮小することを10月にも決める見通し。インフレ目標(2%弱の水準)をなお下回る物価、相対的に景気回復が遅れている国々への配慮、ユーロ高への懸念などから、利上げには慎重。ギリシャ支援継続、イタリアの銀行への公的資金注入決定で、金融不安は後退。

17年1-6月期は、前年同期比6.9%と政府の年間目標(6.5%前後)を上回る成長。積極的な財政政策でGDPの約11%を占めるインフラ投資が前年比約20%、過熱気味の住宅市場でGDPの約8%を占める不動産投資が同7%、それぞれ拡大。しかし、政府は住宅バブル、債務膨張を懸念しており、10月18日から始まる共産党大会以後は、財政支出抑制、企業債務抑制のため銀行融資規制、シャドーバンキング監視を強化し、政策金利も引き上げる見通し。ただ、GDPの約4割を占める個人消費の都市部から農村部への増勢拡大が景気下支え。17年後半から18年は6.4%への減速にとどまる。

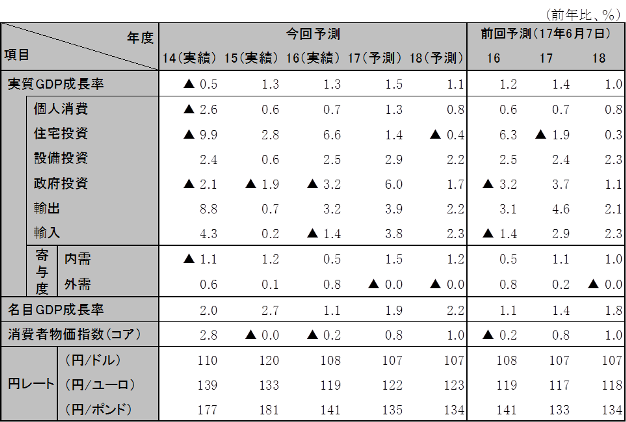

17年4-6月期前期比年率2.5%の高成長は、16年度経済対策執行本格化による政府投資の一時的押し上げが大きく、未だ自律的回復には至っていない。19年10月の消費税率引き上げ(8→10%)には、17年度補正予算による政府投資の支えが不可欠。拡張的財政政策に支えられ17年度1.5%、18年度1.1%と潜在成長率0.8%を上回る成長が続く見通し。潜在成長率を上回る成長の継続は、17年初にデフレギャップから転換したインフレギャップを拡大させ、雇用逼迫は建設、サービスからさらに幅広い業種に波及。非正規社員から正規社員への転換も徐々に進み総雇用者所得増が個人消費の伸びを支える。設備不足感も広がり、高い企業収益水準を背景に設備投資も増加。ただし、インフレ目標2%の達成には、賃金上昇分を企業が価格転嫁し、生じたインフレを賃金交渉に織り込む循環を数年繰り返すことが必要で、19年以降消費税率引き上げやオリンピック需要の減退などが試練に。

注:暦年ベースのため、日本の値は下表の年度ベースと異なる

ASEAN5はインドネシア、タイ、マレーシア、フィリピン、ベトナム

資料:IMF、予測は日立総研

資料:内閣府ほか、予測は日立総研