![]()

日本・米国・欧州・中国など、世界の主要国・地域の最新経済予測

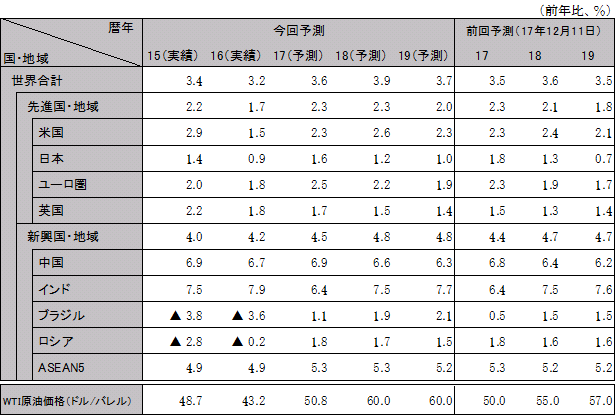

金融危機から10年を経て、主要先進国は完全雇用をほぼ達成。米FRBは景気中立的な金利水準(3%程度)に向けて調整。そこに米国は中間選挙を意識して財政拡大を行う結果、世界経済の成長を押し上げ。足元ではFRBの利上げペース加速を懸念して金融市場は調整も、世界経済の成長は、18年3.9%、19年3.7%とそれぞれ前回より+0.3%、+0.2%上方修正。ただし、米国依存でバランスを欠いた成長となり、回復の持続可能性はかえって低下。NAFTA再交渉、Brexit、欧州政治など回復持続のためにクリアすべき課題も多い。

完全雇用下での財政拡大により、19年に向けてインフレ圧力が徐々に増大。18年2.6%、19年2.3%と、前回よりもともに+0.2%上方修正。金融政策は、18年に3回、19年に3回の利上げ、19年中に中立金利(3%程度)に至ると想定。財政拡大と保護主義がインフレ懸念を想定以上に高め、インフレ率が3%に近づいた場合、米連銀は中立金利(3%程度)を越えて利上げを継続、長期金利は急騰し、19年の成長率は下振れするリスク。さらに財政赤字拡大から米国債格下げの可能性が出てくれば、長期金利はさらに急騰し、景気後退の可能性。

英国は、Brexit交渉に伴う負の影響が輸出増加により緩和され、足もとの景気は持ち直し。ただ、ポンド安を主因にインフレ率は政策目標2%を上回り3%台へ上昇、英中銀は利上げ見通し。インフレによる購買力低下が消費を抑制、Brexitに関する不確実性や金利上昇が投資を抑制し、18年1.5%、19年1.4%と成長鈍化。

ユーロ圏は、足もとで景気拡大ペースが加速。輸出回復が設備投資や個人消費の回復に波及し、ユーロ圏は18年2.2%、19年1.9%と潜在成長率を上回る成長。ECBは、18年末には量的緩和を終了、19年後半には利上げに着手すると想定。ECB総裁人事を警戒したユーロ高が景気下振れリスク。

供給側改革や環境規制の強化により投資が減速するものの、消費と外需が下支えとなり、成長率は18年6.6%、19年6.3%と安定成長。政府は金融リスク抑制のためシャドーバンキング規制の強化を図るも、過度な金融引き締めは回避。投資は、供給側改革(過剰能力削減、不採算企業淘汰)と環境規制の強化により鉄鋼をはじめとした材料・化学工業系製造業が減少、一帯一路や新型都市化関連のインフラ投資は増加、全体としてはやや減速にとどまる。消費は減税措置終了に伴う自動車販売減少により一時的に減速するが、安定した雇用と所得の伸びを受け、サービス分野中心に堅調続く。

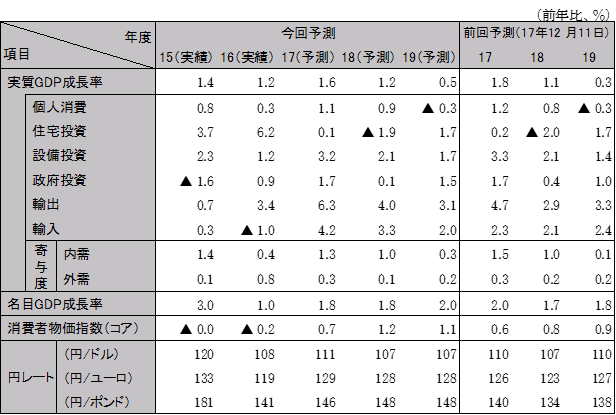

輸出・生産増加が設備投資増加につながり、足もとでは個人消費にも回復が波及。デフレ脱却を最重視する政府は、18年度も3兆円規模の経済対策を編成し、日銀の大規模緩和とあわせて需要超過状態を維持。19年度上期まで、民需主導の潜在成長率を上回る成長が見込まれ、景気回復期間は19年1月には戦後最長を更新。19年10月の消費増税(8→10%)時、政府は4兆円規模の経済対策を実施すると想定。成長率は18年度1.2%、19年度0.5%と消費増税後も景気後退は回避。19年度末まで消費者物価がインフレ目標2%に達する可能性は低く、日銀は大規模緩和を継続。

注:暦年ベースのため、日本の値は下表の年度ベースと異なる

ASEAN5はインドネシア、タイ、マレーシア、フィリピン、ベトナム

資料:IMF、予測は日立総研

注:消費者物価指数(コア)は増税分を除く

資料:内閣府ほか、予測は日立総研