2019年2月27日

世界経済は18年3.6%から19年3.4%へ減速。17年まで好調だったスマホやデータセンター関連の需要が一巡、主要国の製造業活動は18年初頃をピークに下方局面入り。中国では金融監督強化による融資減などで18年初から減速感強まる。18年夏以降、英国や中国向け輸出減少を受け欧州も急減速。18年秋以降は、米国も米中貿易摩擦の影響が出始め、2四半期連続3%超成長から18年10-12月期は2%台へ減速。

米FRBは、18年12月時点では19年2回、20年1回利上げ予定(連邦公開市場委員会メンバー中央値)だったが、19年1月に利上げペースを見直すと表明。19年1回で利上げ停止と予測。米国長期金利の低下により、新興国通貨危機の伝播リスクは低下したが、日本にとっては円高リスクが上昇(前回107→今回105円/ドルへ予測を見直した)。

本予測は、①米中貿易摩擦は19年3月首脳会談で合意、年内に高関税撤廃、②原油価格は今後米シェール増産ペースの鈍化などの供給制約から60ドル/バレル台半ばへやや値を戻す、と想定。

米国は、税制改正や国防費増などの財政拡大により持ち上げた18年2.9%から19年は2.3%へ減速。18年3月以降賦課した高関税の悪影響が関税負担の増税効果や対中輸出減の形で顕在化。19年1-3月期以降は潜在成長率1%台後半の成長に。20年大統領選挙に向けて経済悪化を回避するため政権は高関税撤廃に動くと想定。政治混乱から債務上限引き上げできず、19年8月頃に米国債デフォルト、金融危機を招くおそれ。

英国は18年1.4%、19年1.3%とかつて2%程度だった潜在成長率が1%台前半へ低下。離脱協定案は19年3月21日EU首脳会談後も修正を続け、3月末の離脱期限ぎりぎりでの英議会で可決を想定。しかし、No Deal Brexitとなった場合、英国経済は3~8%程度縮小(イングランド銀行推計)、対英輸出急減によりユーロ圏も景気後退へ。

ユーロ圏は、18年1.8%から19年1.3%と潜在成長率1%台半ばを下回る成長率へ急減速。足元で、ドイツは英国や中国向け輸出の減速から製造業生産が前年割れ、イタリアは銀行の不良債権処理が進まず景気後退。ECBは19年内利上げできず。財政政策は中立から景気刺激へ舵を切る方向だが、政策転換に時間要。

中国は、18年6.6%、19年6.2%と減速。18年10-12月期から米中貿易摩擦の輸出への悪影響が出始めた。政府は18年に増値税、個人所得税などでGDP比1.5%に相当する減税を実施。人民銀行も19年1月に18年初から4度目の預金準備率引き下げ。19年にもGDP比1.6%相当の減税・手数料軽減を上乗せ、自動車や家電でも減税と補助金を再開するなど消費刺激策中心の景気対策で、消費主導型経済への転換と軟着陸の両立を図る。

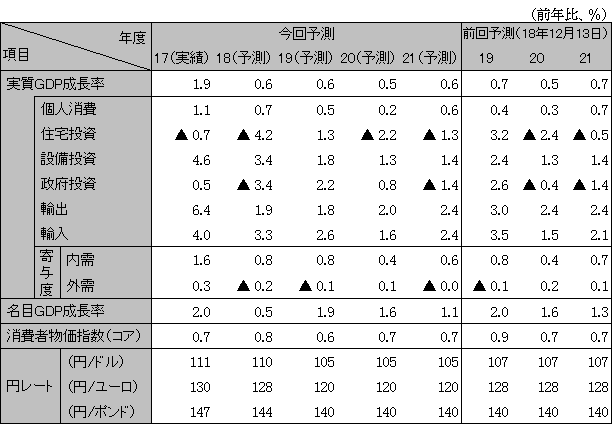

日本は、18年度0.6%。19年度上期は前年7-9月期が洪水災害によりマイナス成長だった反動もあり0.9%成長となるが、下期は消費税率引き上げの影響で0.4%成長に低下。中国など海外経済減速の影響で輸出が鈍化、企業収益も頭打ちで設備投資も鈍化。他方、災害対応の公共事業により政府投資は拡大。消費は消費税率引き上げ前までは駆け込みもあり堅調も、引き上げ後は実質購買力低下により反動減以上に落ち込み。実質GDPはデフレギャップへ逆戻り。インフレ目標2%に届かず、日銀は資産購入による長短金利操作を継続。

注:暦年ベースのため、日本の値は下表の年度ベースと異なる

ASEAN5はインドネシア、タイ、マレーシア、フィリピン、ベトナム

資料:IMF、予測は日立総研

注:消費者物価指数(コア)は増税分を除く

資料:内閣府ほか、予測は日立総研

機関誌「日立総研」、経済予測などの定期刊行物をはじめ、研究活動に基づくレポート、インタビュー、コラムなどの最新情報をお届けします。

お問い合わせフォームでは、ご質問・ご相談など24時間受け付けております。