2019年6月18日

世界経済は、ITサイクル、米中摩擦、Brexitなどの逆風を受け18年3.6%から19年3.3%へ減速。足元では、中国(19年1-3月期前年同期比6.4%)、ユーロ圏(同前期比年率1.6%)、米国(同3.1%)、日本(同2.2%)とも比較的堅調な成長に見えるが、足元の中国、ユーロ圏経済は依然減速が止まっていない。米国は在庫が積み上がりつつあり、日本も一致指数が後退を示すなど4-6月期以降日米とも減速見通し。

製造業PMIは主にITサイクルの影響で18年初頃をピークに下降局面入り、18年7月からは米中摩擦の影響も受け下げが加速。米中摩擦は、G20サミット後の6月末以降に対象を全輸入へ拡大、長期化の見通し。米中とも他国からの輸入へ切り替えるなどの対応を進めており、制裁関税による購買力低下の増税効果は米国でGDP比0.3%、中国で同0.1%と限定的だが、Brexitの先行き不透明感も加わり、19年の世界経済は減速が続く。

減税と国防費増が押し上げた18年の2.9%成長から19年は2.3%へ減速。国防費増とITサイクル上昇局面でのIT機器投資増の前期比寄与分(0.4%程度)が19年以降なくなる。株高による資産所得増と18年減税効果も前期比ではなくなり可処分所得の伸びも鈍化。完全雇用を維持する潜在成長率1%台後半へ減速。米FRBは予防的利下げの必要性を検討しつつも、政策金利維持。10年物米国債利回りは2%台半ばで横ばい、住宅投資を下支え。

ねじれ議会の下での債務上限引き上げ難航により米国債デフォルト(生じるとすれば19年8月頃)のリスクもあり、現実となった場合は景気後退のおそれ。

ユーロ圏は、18年1.8%から19年1.2%と潜在成長率1%台半ばを下回る成長率へ減速。輸出依存度の高い中核国ドイツは英中向け輸出鈍化で製造業生産が前年割れ。イタリアは景気後退から財政赤字が拡大、欧州委員会からの財政赤字縮小圧力により財政支出拡大は困難。欧州議会選挙での極右台頭の結果、国債が売り込まれた場合の機動的対応も困難。

英国は18年1.4%、19年1.4%とかつて2%程度だった潜在成長率が1%台前半へ低下。10月末まで離脱期限は延期されたが、メイ首相退任により合意なき離脱のリスク上昇。現実となれば、英国経済は5~8%縮小(イングランド銀行推計)、対英輸出急減でユーロ圏も景気後退の可能性。

18年6.6%、19年6.2%と減速。19年1-3月期は6.4%と堅調だったが、4月の製造業PMIや鉱工業生産は再び低下、減速継続。米中摩擦を機に政府は米国市場依存引き下げのため、インフラ投資増や減税・手数料軽減(18年GDP比1.5%、19年同1.6%)で内需拡大、「外需・投資・製造業依存」から「内需・消費・サービス業主導」の経済構造へ転換を図る。ITサイクル下降により製造業投資低迷は続くも、政策対応によりインフラ投資は持ち直し、不動産投資は引き続き活況、消費も下げ止まり、急減速を回避。

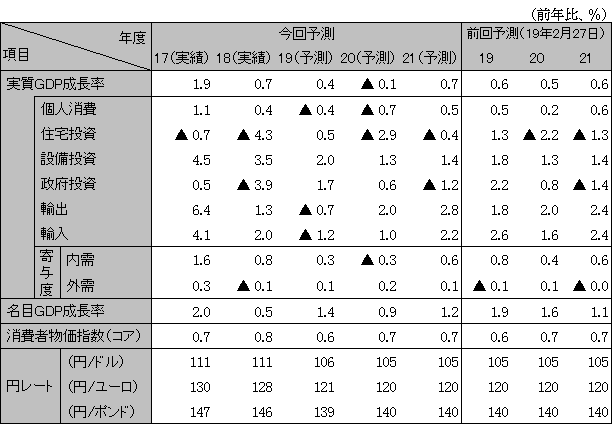

ITサイクルの下降局面入りと中国経済減速により、18年終盤から生産・輸出が失速、既に景気後退の瀬戸際。厳しい外的環境の中で、19年10月消費税率引き上げ(8→10%)実施となり、恒久的2兆円/年増税に対し、初年度限定の2.3兆円還元経済対策だけでは、下期の個人消費落ち込み回避は困難。需要けん引役不在となりデフレギャップに逆戻り、景気後退局面へ。19年度は0.4%に減速、20年度は▲0.1%とマイナス成長に。

注:暦年ベースのため、日本の値は下表の年度ベースと異なる

ASEAN5はインドネシア、タイ、マレーシア、フィリピン、ベトナム

資料:IMF、予測は日立総研

機関誌「日立総研」、経済予測などの定期刊行物をはじめ、研究活動に基づくレポート、インタビュー、コラムなどの最新情報をお届けします。

お問い合わせフォームでは、ご質問・ご相談など24時間受け付けております。