2019年12月16日

19年世界経済は2.9%成長と、リーマンショック時09年(▲0.1%)以来の好不況の境界3%割れ。IT、自動車の循環的下降局面、米中貿易摩擦、中国など新興国内需の減速が主因。新興国では、インドが銀行の不良債権問題や排ガス規制により失速、トルコ、イラン、アルゼンチン、香港などの政治的混乱も加わり、新興国全体で3.8%と09年以来の4%割れ。

20年世界は3.3%、21年3.4%と回復。減速要因だったIT、自動車などの循環は19年後半に底打ち。米中貿易摩擦は19年12月予定だった米国追加関税の実施延期など改善方向。中国内需は当局が景気刺激を続けることで徐々に回復。インドでも景気対策の効果が広がる。新興国は20年4.5%、21年4.6%と4%台へ回復。ただ、IT、自動車などの回復ペースは鈍く、米中間の技術や投資を巡る摩擦は長期化。回復ペースは鈍い。

供給制約により、19年2.2%成長から20年1.8%、21年1.7%と減速。20年は大統領選挙の年であり、共和党と民主党の対立から、減税やインフラ投資などの財政出動は難しいが、失業率が低い完全雇用状態が続く。金融政策では、FRBは19年10月3度目の利下げ後FF金利(上限)を1.75%で維持。米中暫定合意第1弾成立により、12月から実施が予定されていた対中依存度が高い消費財を多く含む1,600億ドル分への制裁関税は回避。設備投資が下げ止まり、良好な雇用所得環境を背景に個人消費は堅調。

ユーロ圏は、19年、20年とも1.2%、21年1.3%と潜在成長率1%台半ばを下回る成長が続く。20年、ドイツでは輸出減から低迷していた製造業生産がやや持ち直しも、自動車や化学の調整には時間を要し回復ペースは鈍い。一方、ドイツに比べ輸出依存が低いフランスでは消費主導で成長維持。イタリアでは同盟の政権離脱により当面金融危機リスク低下。

英国は、19、20、21年1.3%横ばいと、潜在成長率はかつての2%程度から1%台前半へ低下。19年12月総選挙保守党勝利で、20年1月末にEU離脱、移行期間入り。EUとのFTA交渉は移行期間期限の20年末までに完結しないが、移行期間延長により混乱回避。

中国は、19年6.2%から20年6.0%、21年5.9%と減速続く。減税、手数料低減を中心としたこれまでの景気刺激策の効果もあり、急減速は回避。19年11月に製造業PMIは7カ月振りに50超に回復するなど製造業に底打ちの兆し。20年実質GDPを10年比で倍増する計画を達成するためには、6%前後の成長維持が必要で、当局は景気対策を追加する見通し。地方債発行の加速・前倒し、中央・地方の税収配分の見直しなどで地方政府の財源確保、インフラ投資促進。基準金利の見直しなどで企業の資金調達を支援。製造業設備投資は引続き低水準だが、そのなかでもハイテク産業は投資拡大。消費では5Gサービス開始に伴うスマホ販売が拡大。自動車販売も20年にプラス成長に転じる見通し。

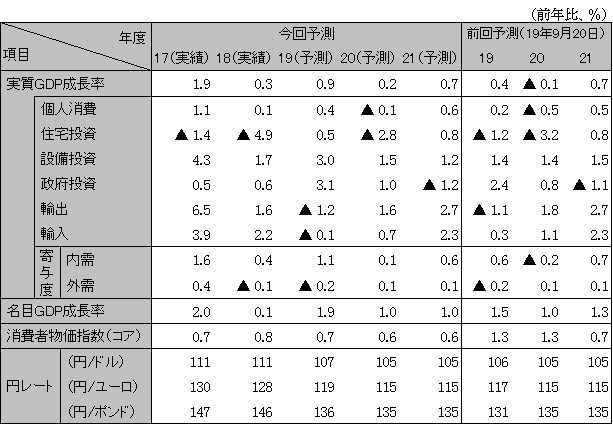

19年度下期は、消費税率引き上げの影響に、台風19号などの被害も加わり景気後退も、中国向け輸出の底打ちを背景に電子部品・デバイスなどの生産に持ち直しの兆し。災害対策を中心とした真水で3兆円規模の経済対策により、20年7-9月期から回復加速。年度成長率では19年度0.9%から20年度0.2%と減速も、四半期では19年度下期2四半期連続マイナス成長後、20年4-6月期以降は政府投資に支えられプラス成長。景気後退でデフレギャップに逆戻り、21年度末までデフレギャップが続き、インフレ圧力は高まらない。

注:暦年ベースのため、日本の値は下表の年度ベースと異なる

ASEAN5はインドネシア、タイ、マレーシア、フィリピン、ベトナム

資料:IMF、予測は日立総研

注:消費者物価指数(コア)は増税分を除く

資料:内閣府ほか、予測は日立総研

機関誌「日立総研」、経済予測などの定期刊行物をはじめ、研究活動に基づくレポート、インタビュー、コラムなどの最新情報をお届けします。

お問い合わせフォームでは、ご質問・ご相談など24時間受け付けております。