2020年6月16日

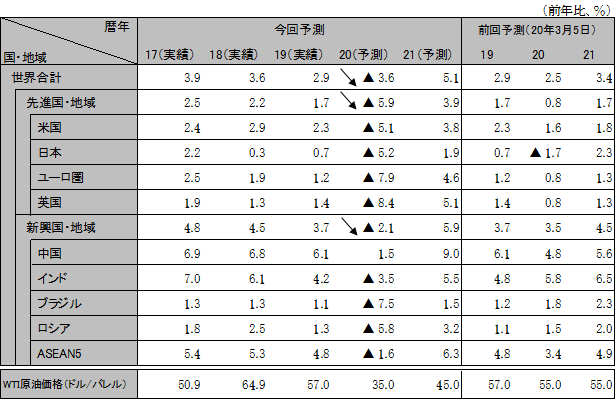

新規感染の中心は欧米を経て新興国に拡大。 世界経済成長率は20年に▲3.6%と、リーマンショック直後の09年(▲0.1%)をはるかに上回る落ち込みで、戦後最悪の同時不況に。 金融財政総動員の政策対応で21年には回復も、従来の経済成長トレンド水準を大きく下回る。 米国に加え、新興国の一部は、新規感染の収束がみられない中での経済活動継続優先や、封鎖解除に踏み切り。 世界的に大規模な第二波襲来となれば、世界経済は二番底、21年もマイナス成長に。さらに、米中対立深刻化などに起因する複合不況に広がる可能性。

20年3月以降の感染爆発後、流動性と安全資産へのニーズ増大に伴い、コマーシャルペーパー(CP)、社債、株式などの価格急落。 FRBがCP、社債などの直接買い上げにより流動性供給、金融市場の極度の混乱は収束。 しかし、実体経済は4、5月の失業率が示すように大恐慌時並みに悪化。 長期国債利回りは下落したままで、FRBがゼロ金利政策を解除できる雇用状況への復帰には数年かかる見込み。 段階的な経済再開により景気回復が見込まれるが、7月成立予定の経済対策第4弾の内容次第では、回復ペースは鈍化。 また、早過ぎる経済再開が大きな感染第二波を招くと、景気後退はより深く、より長くなる恐れ。

厳しい行動制限の結果、感染は収束に向かう一方、経済活動は大幅に落ち込み。 活動再開に動くも、ユーロ圏の中核国ドイツでは設備稼働率が大幅低下、新規設備投資は当面弱い。 自動車需要低迷も20年の成長下押し。ロックダウン期間が相対的に長く、サービス依存度高いイタリアなど南欧は、回復にさらに時間。 欧州委員会は融資と補助金を含む復興基金提案(5/28)も、北部加盟国の反対で協議難航すれば発動時期は遅延、効果減殺。 ユーロ圏の20年成長率は▲7.9%。21年は4.6%とプラスも、落ち込みに比べ回復度合いは限定的。

感染収束に伴い生産・営業活動は着実に再開。 全人代は、20年の成長目標設定は見送るも、5G、データセンタなどの新型インフラ整備や老朽化住宅改築など、財政拠出による内需拡大策推進を計画。 また金融・税制面からの企業安定化措置、雇用確保・所得安定による消費拡大策も実施。 インフラ投資は年初来累積ベースで20年7-9月期よりプラスに回復、消費は若干遅れるも20年10-12月期にプラスに転じる見通し。 20年の経済成長率は、4-6月期が▲2.0%と2期連続マイナスも、内需持ち直しで7-9月期以降はプラスに転じ、通年は1.5%で着地。 21年は9.0%成長。海外需要の低迷が最大の不確定要素。

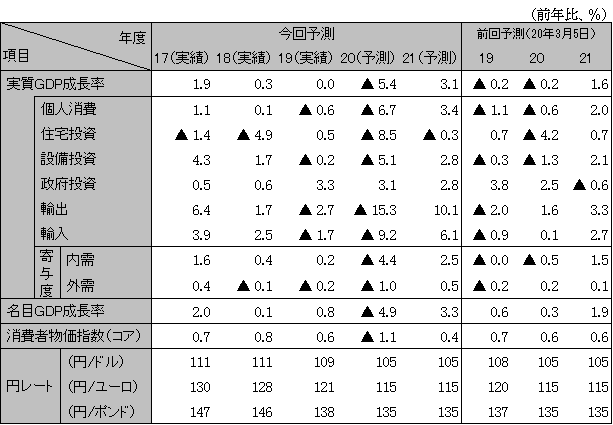

消費増税後の19年10-12月期、20年1-3月期と2期連続マイナス成長で景気後退入り後、緊急事態宣言発出に伴う4-5月の外食、宿泊、教養・娯楽など商業活動の急収縮や生産減少により経済はさらに急落。 緊急事態宣言の全国解除により7月期以降の経済活動は徐々に回復に向かうも、制限を伴う段階的再開で回復速度は緩慢。 新規感染不安残る中、活動自粛によりサービス消費は低調続く。 政府は緊急事態宣言により経済的に困窮する企業や個人に対する救済策としてGDP比11%の補正予算を編成、景気底割れ回避に貢献も、需要刺激には至らず。 米国向けの自動車や中国向けの機械類などを中心に輸出も減少、生産活動を下押し。実質GDP成長率は19年度0.0%から、20年度は▲5.4%と、現行統計が整備された1955年度以来最大のマイナス成長に。 21年度は3.1%とプラス成長も限定回復。

注:暦年ベースのため、日本の値は下表の年度ベースと異なる

ASEAN5はインドネシア、タイ、マレーシア、フィリピン、ベトナム

資料:IMF、予測は日立総研

注:消費者物価指数(コア)は増税分を含む

資料:内閣府ほか、予測は日立総研

機関誌「日立総研」、経済予測などの定期刊行物をはじめ、研究活動に基づくレポート、インタビュー、コラムなどの最新情報をお届けします。

お問い合わせフォームでは、ご質問・ご相談など24時間受け付けております。