2020年9月17日

感染収束はいまだ視野に入らず、国により新規感染の状況に格差。大規模な経済再封鎖による深刻な二番底リスクは縮小。 しかしワクチンの開発と普及にはなお時間を要し、対面サービスなど、制約を受け続ける業種を中心に景気停滞が続く。 世界のGDP成長率は、20年▲4.0%の大幅マイナス後、21年は4.9%と反動増も、GDP水準が危機前に戻るのは21年後半以降。 その後24年にかけ3%台前半~半ばで推移(cf. 2010~2019年平均:3.8%)。

20年4-6月期を底に7-9月期は回復も、感染再拡大のため戻りは脆弱。 10-12月期は経済対策期限切れ(財政の崖)によりゼロ成長。 9月末連邦政府閉鎖は回避も2兆ドル規模の本格対策は新政権まで持ち越し。 11月の大統領選から21年の新政権成立までの間、選挙結果を巡り混乱、21年1-3月期もゼロ成長。 民主党バイデン政権が始動し、感染対策とともにインフラ投資など経済対策を本格化させる21年春以降、ようやく回復軌道に。潜在成長率は1.8%から1.4%へ低下、24年末でも完全雇用に戻らず。

経済活動は20年4月を底に上向くも、感染再拡大により、パンデミック前のGDP水準を大幅に下回る状況続く。 有効な感染対策が視野に入るまで、接触型サービス消費は低迷、企業は投資を手控え。雇用維持策の期限切れで雇用維持効果も今後縮小。 21年以降は復興基金が発動、既存の財政金融政策とともに景気を下支え。 ユーロ圏の実質GDP成長率は20年▲7.6%、21年4.1%。潜在成長率はパンデミック前の1%台半ばから1%程度へ鈍化。

積極的な財政・金融政策発動による投資拡大で、中国経済は20年4~6月期以降プラス成長復帰。 過熱気味の不動産開発投資は抑制策で安定化、南部洪水で一時停滞のインフラ投資は10~12月期に集中再開。 雇用所得不安で回復遅れが目立つ消費は、商品券配布など消費喚起策、インフラプロジェクト実施による雇用情勢安定を受けて、21年に回復。 20年成長率は3.0%、21年は7.5%。22年以降は労働人口減少による潜在成長力の低下、米中分断化による貿易や資本流入停滞などから、5%台前半に徐々に低下。

インドは感染拡大が継続。 4~6月期は主要国中最大の落ち込み。徐々に経済活動再開も、一部地域では引き続き抑制。 インフレ上昇でさらなる金融緩和に足かせ。 20年度は▲8.5%、21年8.0%。 22年度以降は5~6%台の成長軌道に戻るも、不良債権問題処理など難題を抱えた状況続く。 ASEAN各国はベトナムを除き21年マイナス成長。 タイやマレーシアは政治不安も。 中期的にはASEAN5全体で5%程度の成長に。

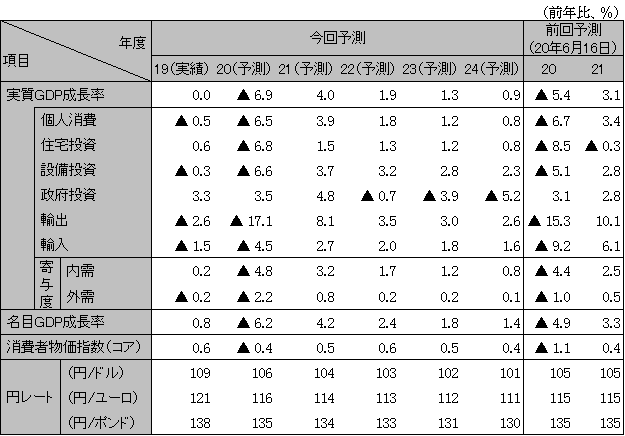

景気は20年5月に底打ちも回復は緩慢。 輸出は中国向けが早期に回復する一方、米欧向けは停滞長引く見通し。 中国以外の外需の早期回復が見込めない中、企業は収益悪化や低稼働率、先行き不透明感などから、新規設備投資には慎重。 接客・飲食などサービス業における有効求人倍率の急落など、雇用環境は悪化、所得不安から消費の戻りも緩慢。 菅政権は各種給付・補助金の延長や公共工事・政府支出の増加などにより経済を下支え。 GDPは24年度にコロナ前水準を回復も、潜在成長率はゼロ近傍に低下。 持続成長には規制緩和等を通じた構造改革のさらなる推進が必須。

注:暦年ベースのため、日本の値は下表の年度ベースと異なるASEAN5はインドネシア、タイ、マレーシア、フィリピン、ベトナム

資料:IMF、予測は日立総研

注:消費者物価指数(コア)は増税分を含む

資料:内閣府ほか、予測は日立総研

機関誌「日立総研」、経済予測などの定期刊行物をはじめ、研究活動に基づくレポート、インタビュー、コラムなどの最新情報をお届けします。

お問い合わせフォームでは、ご質問・ご相談など24時間受け付けております。