2021年12月14日

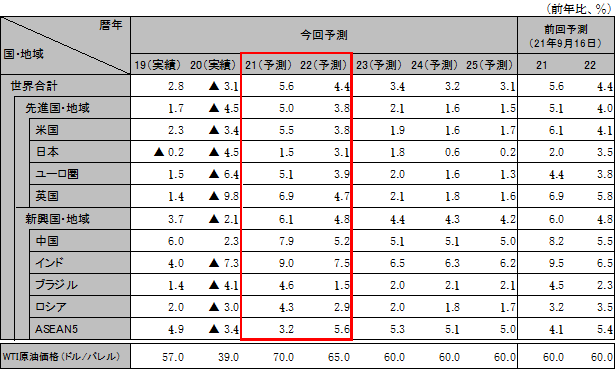

世界経済は、新たな変異株台頭に伴う不確実性あるも、ワクチン普及や治療薬開発進展で主要国・地域の景気回復基調持続。世界成長率は21年5.6%、22年4.4%。他方、半導体を中心とする部材供給不足、資源・原材料価格の上昇圧力など供給制約の影響は22年中残存、状況改善明確化は23年にずれ込む公算。非資源国の交易条件悪化、米国のインフレ圧力増大と利上げ加速による市場混乱などが世界経済の持続回復を阻むリスク。

22年の米国経済は、好調を維持。バイデン政権は、総額5,500億ドルのインフラ投資に続き、総額1.8兆ドル規模のビルド・バック・ベター法案を22年初までに成立。経済対策の効果により、22年は個人消費と固定投資が景気回復をけん引。他方、景気回復と部材不足により、財需給は引き続き逼迫(ひっぱく)、22年のインフレ率は高水準のまま横ばい。FRBは22年内に2度の利上げを実施。実質GDP成長率は、21年5.5%、22年3.8%。

22年のユーロ圏経済は、一部加盟国の部分的なロックダウン措置の再開を受けて低調な出足、22年初の消費を抑制。半導体不足は22年も継続し、輸出回復は緩慢の一方、復興基金を通じたインフラ投資が加速。インフレ率はユーロ圏発足以来の高水準に上昇も、22年内に鎮静化。ユーロ圏の実質GDP成長率は、21年5.1%、22年3.9%。英国は、感染拡大後も行動制限の導入は限定的。英国の実質GDP成長率は、21年6.9%、22年4.7%。

21年は、感染対策、不動産規制強化、気候対策強化が、消費減速、不動産市況悪化、石炭・電力不足などを通じ景気下押し。22年は、秋の党大会を控え、慎重な政策運営の下、規制運用は一時的に柔軟化。消費やインフラ投資持ち直しで景気は緩やかに回復。他方、共同富裕など民生重視、成長の質重視の政策姿勢は堅持、財政刺激には慎重。成長率は21年7.9%、22年5.2%。不動産市場は人口減で長期低迷リスクが存在。

インドはワクチン接種進展と感染収束を受けた活動制限緩和で景気持ち直し。20年度落ち込みの反動と財政対策効果により、21年度成長率は9.0%に回復。22年度は7.5%。半導体など供給制約の影響には注意要。ASEAN諸国も、ワクチン接種進展と活動再開により、21年夏場の落ち込みから経済回復。ASEAN5の成長率は21年3.2%、22年5.6%。ただし、変異株による感染再増と制限強化再発によるサプライチェーン途絶リスクに注意必要。

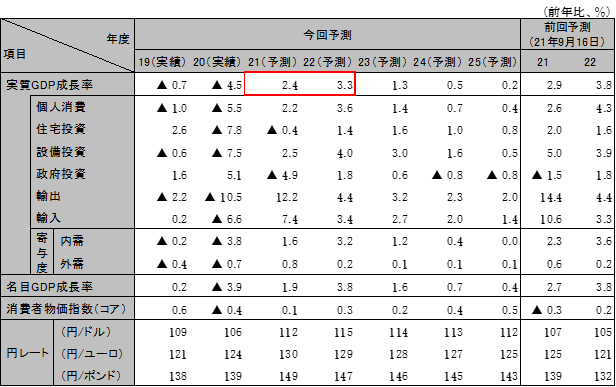

ワクチン普及と緊急事態宣言解除により人出は増加。消費者マインドも回復、飲食、娯楽などサービス中心に消費は持ち直し。新政権は30兆円超の補正予算を組み経済対策を編成、子育て・低所得者世帯への一律給付やGoToなどの消費喚起策、国土強靭化のための公共事業が22年上半期の景気を下支え。輸出は輸送機械中心に半導体などの供給制約残存も、海外需要の回復持続で底堅さを維持。設備投資は回復継続も、原油価格高騰による交易条件悪化のため、素材業種中心に企業収益を圧迫、経済回復の重石となるリスク。実質GDP成長率は、21年度2.4%、22年度3.3%。

注:暦年ベースのため、日本の値は下表の年度ベースと異なる。ただしインドは年度ベース

ASEAN5はインドネシア、タイ、マレーシア、フィリピン、ベトナム

資料:IMF、予測は日立総研

資料:内閣府ほか、予測は日立総研

機関誌「日立総研」、経済予測などの定期刊行物をはじめ、研究活動に基づくレポート、インタビュー、コラムなどの最新情報をお届けします。

お問い合わせフォームでは、ご質問・ご相談など24時間受け付けております。