2022年3月8日

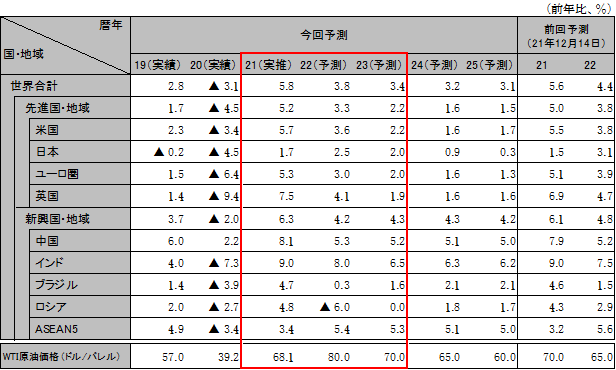

22年の世界経済は、 ①コロナ抑制、 ②経済回復、 ③インフレ抑制という、「トリレンマ」的状況からの脱却が求められる困難な年。欧米では感染再増ピークアウト、経済は堅調維持も、急速に高まるインフレ抑制に課題。中国は、インフレ圧力は限定的ながら、ゼロコロナ政策徹底が長期化すれば、経済回復速度は鈍化。日本は相対的に感染抑制も、消費を中心に景気低迷。各国・地域はそれぞれ優先度の異なる課題を抱え、経済先行きの不透明感残存。さらにウクライナ危機が不確実性の高まりに拍車。世界成長率は22年3.8%、23年3.4%。

22年の米経済は、コロナの一巡とともに強い内需が継続。インフラ投資法による投資が景気を押し上げ。審議中のビルド・バック・ベター法案は大幅な減額が不可避も、自律的景気回復が加速する中で大型経済対策はもはや不要。強い内需と人手不足などから賃金は上昇し、インフレ率は高止まり。FRBは利上げを22年3月より開始し、年内累計で1.5%実施と予想。量的引き締めも6月より開始。実質GDP成長率は、22年3.6%、23年2.2%。

22年のユーロ圏経済は感染再拡大により低調なスタート。22年3月以降は、感染ピークアウトにより消費が持ち直し。他方、ウクライナ危機は最大の経済リスク、エネルギー価格上昇やマインド悪化などを通じてユーロ圏経済を押し下げ。ユーロ圏のインフレ率は、エネルギー価格上昇で高止まりのリスク。ECBは22年内の利上げを見送り。英国は景気堅調、労働需給ひっ迫に伴うインフレ進展で21年末に利上げを開始、22年も継続。ユーロ圏の実質GDP成長率は、22年3.0%、23年2.0%。英国の実質GDP成長率は、22年4.1%、23年1.9%。

中国は、感染増加に直面する中、「ゼロコロナ政策」を強化。同政策は習近平政権の看板政策であり、22年秋の党大会まで強化徹底。ただし、感染拡大リスクは残存し、ゼロコロナ長期化による消費・生産など経済活動下振れの恐れ。金融緩和、中小零細企業向け減税など財政支援、地方のインフラ投資促進指導、不動産セクターに関する規制緩和実施。3月の全人代では、22年の成長率を「5.5%前後」とする目標を提示、安定成長を重視する姿勢を強調。成長率は22年5.3%、23年5.2%。

インドは限定的な活動制限、財政支出増などにより経済回復継続。エネルギーや食糧を除くコア消費者物価はインフレ目標のレンジ上限である6%近傍で推移し、年内に利上げ実施。成長率は22年度8.0%、23年度6.5%。ASEANは22年も国ごとの景気回復力格差が残存も基本的には回復持続、ASEAN5の成長率は22年5.4%、23年5.3%。ただし、新規変異株感染急拡大による制限再強化、中国経済失速などにリスク。

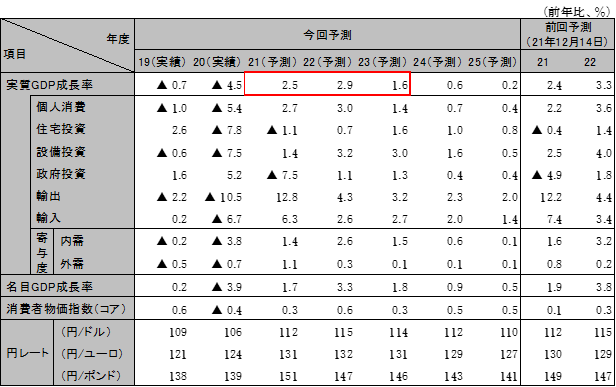

オミクロン変異株の流行のピークアウトと共に、国内経済活動への制限が緩和され、22年の景気は個人消費を中心に回復。しかし、外出自粛傾向の継続と、光熱費や食料品など生活必需品の価格高騰による消費者マインド下押しにリスク。設備投資は海外の需要増を受けて製造業を中心に回復。ただし原油原材料価格の高騰が企業収益を下押しし、業界の回復度合には格差。半導体の部材調達難など供給制約は改善に向かっているものの、影響は22年を通じて残存。岸田政権の経済対策が22年春以降景気を下支えするが、規模は十分とは言えず、GDPギャップはなお大きい。実質GDP成長率は、22年度2.9%、23年度1.6%

注:暦年ベースのため、日本の値は下表の年度ベースと異なる。ただしインドは年度ベース

ASEAN5はインドネシア、タイ、マレーシア、フィリピン、ベトナム

資料:IMF、予測は日立総研

資料:内閣府ほか、予測は日立総研

機関誌「日立総研」、経済予測などの定期刊行物をはじめ、研究活動に基づくレポート、インタビュー、コラムなどの最新情報をお届けします。

お問い合わせフォームでは、ご質問・ご相談など24時間受け付けております。