2022年12月16日

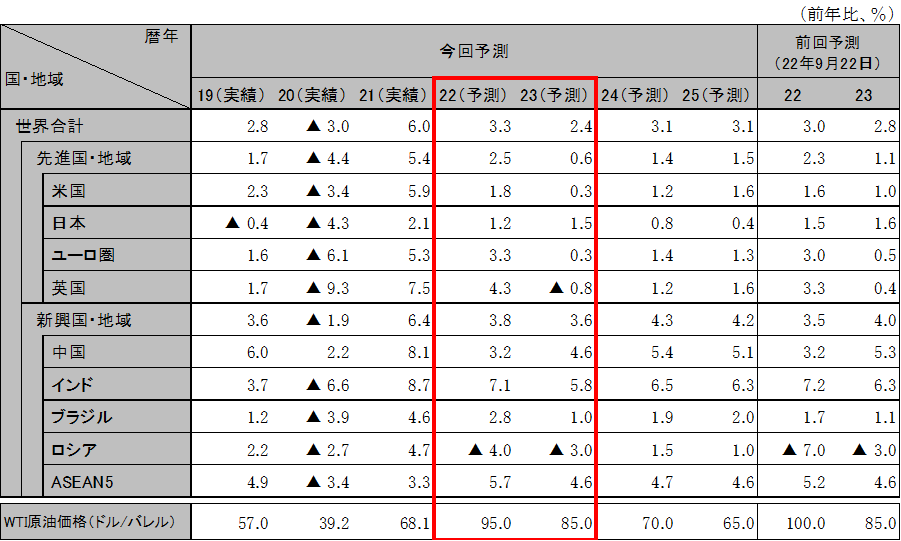

23年の世界経済は、22年来の各国の利上げの累積効果や、中国における活動低迷などを背景に、年前半を中心に停滞。世界経済減速によりエネルギー・鉱物価格はピークアウト、インフレ圧力は徐々に緩和。インフレ抑制を企図した引き締めサイクルは年央までに終了し、減速した経済の回復待ちの局面に入るも、23年中は明確なけん引不在の下、成長足踏み、本格回復は24年に持ち越し。世界成長率は22年3.3%、23年2.4%。

米経済は、利上げや物価高の影響を受け内需を中心とした減速が継続。住宅市況の悪化が顕著となり、個人消費や住宅投資を下押し。インフレ率は上昇に歯止めがかかり、23年末にかけて徐々に低下を予想。FRBは利上げのペースを緩和し、政策金利は23年前半には5%台前半まで上昇の後、据え置きと予想。FRBの利上げにより、米経済は23年の成長率はほぼ横ばい。実質GDP成長率は、22年1.8%、23年0.3%。

ユーロ圏経済は、天然ガス不足による冬場の景気後退入りは回避も、電力価格上昇により企業活動は停滞し、個人消費は低迷。23年にかけてインフレ率は高止まりが続き、スタグフレーションが継続。なかでもドイツでは、電力価格上昇に伴い素材業種中心に生産減が継続。家計の購買力も低下し、22年末に景気後退。英国では高インフレと急速な利上げに新政権による緊縮策が加わり、景気後退入り。ユーロ圏の実質GDP成長率は、22年3.3%、23年0.3%。英国の実質GDP成長率は、22年4.3%、23年▲0.8%。

中国は、上海ロックダウン後の成長は持ち直しも、22年秋より再び感染増で経済活動が混乱。22年終盤から23年前半はコロナによる活動停滞が尾を引き成長率は低迷。不動産市場は足元で支援策が打ち出されるも、即効性を欠き、市場停滞が当面継続。コロナ、不動産ともに状況改善が確認されるのは23年半ば以降。発生可能性は小さいが、米中対立加速、コロナ対策を巡る国内情勢の一段の混乱には注意。成長率は22年3.2%、23年4.6%。

インドはインフレ抑制の利上げを23年春まで継続見込み。経済失速はないが、23年は利上げの累積効果に外需減速の影響が成長率を圧迫。インフレは23年後半にインフレ目標レンジ(上限6%)内に回帰。成長率は22年度7.1%、23年度5.8%。ASEAN経済は、総じて堅調に回復も、インフレ抑制の利上げが23年央まで継続。米国や中国の景気減速による海外需要減の影響波及がリスク。ASEAN5の成長率は22年5.7%、23年4.6%。

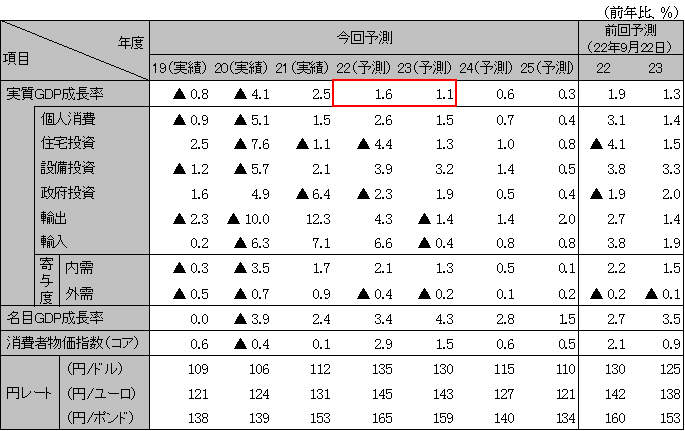

足元の原油原材料価格の高騰と円安の急進により、輸入金額は増加、海外への所得流出が継続。政府は経済対策を策定、23年初より家計の電気・ガス価格の上昇抑制などを通し、経済を下支え。給付金や外出機会低下により家計貯蓄は積み上がり、海外景気減速による原油原材料価格の落ち着きと円安修正に伴いペントアップ需要が発現、消費は回復継続。企業収益の改善により、設備投資は回復が見込まれるが、輸出減を受けた製造業の業況悪化を踏まえれば、回復のペースは緩慢。経済成長は緩やかな回復が続く。実質GDP成長率は22年度1.6%(22暦年1.2%)、23年度1.1%(同1.5%)。

注:暦年ベースのため、日本の値は下表の年度ベースと異なる。ただしインドは年度ベース

ASEAN5はインドネシア、タイ、マレーシア、フィリピン、ベトナム

資料:IMF、予測は日立総研

資料:内閣府ほか、予測は日立総研

機関誌「日立総研」、経済予測などの定期刊行物をはじめ、研究活動に基づくレポート、インタビュー、コラムなどの最新情報をお届けします。

お問い合わせフォームでは、ご質問・ご相談など24時間受け付けております。