2024年3月5日

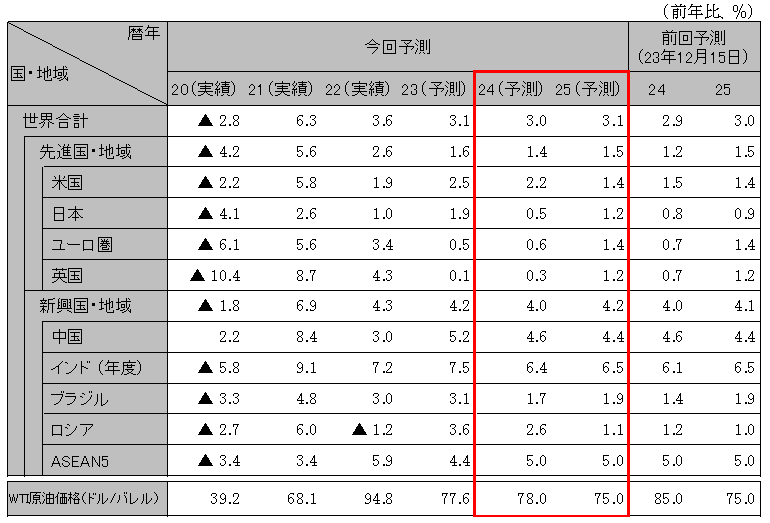

中東やウクライナをはじめとする地政学混乱、米大統領選など選挙イヤーにおける国際政治情勢波乱、インフレ再燃、中国経済の停滞長期化や米国発金融危機リスクなど、世界経済はなお不確実性が強く、24年は「脆弱な安定」が続く見通し。ただし、24年を波乱なく乗り切れば25年以降に向けた成長への展望が開ける可能性は高まる。生成AIをはじめとする技術革新の進展や各国における半導体投資支援、復興財政、国防関連支出増など、事業機会につながる動きも進む。世界成長率は24年3.0%、25年3.1%。

23年の米経済は、個人消費など好調な内需に支えられ、2.5%の成長を達成した。24年も雇用をはじめ内需を中心に出足は好調だが、新規求人の減少や利上げによる投資鈍化などを踏まえると、24年半ばに景気は減速する見込み。他方、基調インフレ率は低下し、FRBは24年6月より利下げに転じると予想する。FRBの利下げにより米景気は年後半より回復し、通年では2%台前半の成長を達成する公算。但し、商業用不動産融資の焦げ付きなどを起点とした金融不安のリスクは残存。実質GDP成長率は、24年2.2%、25年1.4%。

23年後半のユーロ圏経済は、独仏が2四半期連続のマイナス成長に陥るなど、0.5%の低成長となった。24年も出足は低調だが、インフレ圧力は明確に緩和。24年半ば以降は、インフレ鈍化による購買力回復や、中国経済の安定化などを受け、景気は回復に向かう。ECBは、24年6月より利下げと予想。英国では物価安定を受け、製造業、サービス業ともに景況感が改善、24年に景気は底入れし回復に向かうと予想する。ユーロ圏の実質GDP成長率は、24年0.6%、25年1.4%。英国の実質GDP成長率は、24年0.3%、25年1.2%。

中国は、1兆元の財政出動が、24年春から治水インフラ工事中心に効果発現し、成長率を押し上げ。輸出も24年後半に持ち直しを見込む。一方で、不動産は販売減により在庫調整や未完工物件引き渡しが遅延、正常化時期は25年初に後ずれ。不動産価格の弱含みや若年失業を受けて、消費は24年末まで緩慢な回復を予想する。中銀は金融緩和を継続も、人口減少による需要不足や物価低迷などデフレ圧力の高まりの中、効果は限定的な見通し。財政出動効果のはく落後、成長率は低下。実質GDP成長率は、24年4.6%、25年4.4%。

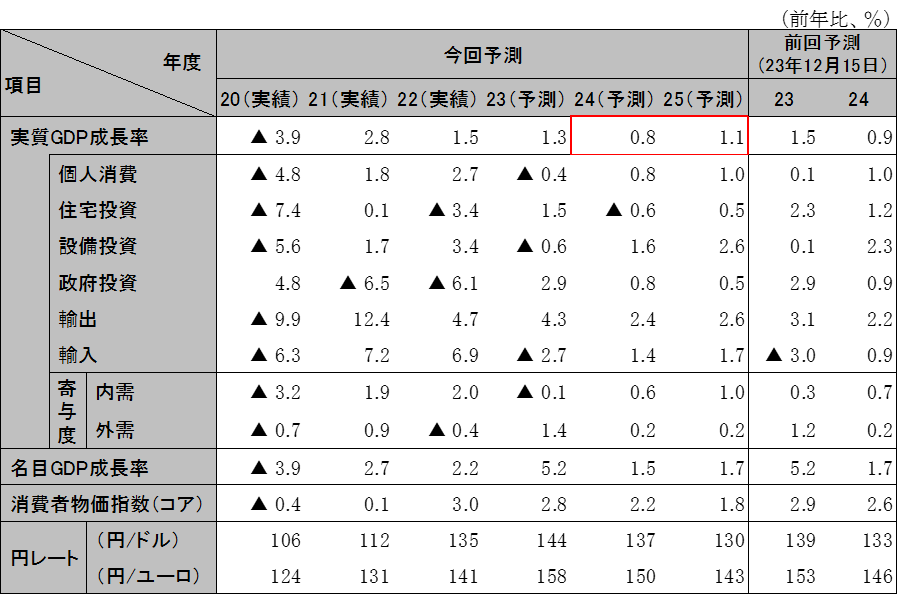

24年度の日本経済は、実質賃金回復を受けた消費増や設備投資の増加などもあり、緩やかな回復が続く。好調な春闘妥結見通しを背景に、日銀は24年春にマイナス金利解除に進む見込み。高水準の設備投資計画が続いており、高い経常利益や人手、設備の強い不足感を背景にした、設備投資の増加を予想する。輸出は足元で米国向けを中心に、堅調に推移している。経済は緩やかな回復が続き、成長率は24年度0.8%(24暦年0.5%)、25年度1.1%(同1.2%)を予想。

インドは、インフラ投資や消費など底堅い内需に支えられ、堅調な成長が継続する見込み。インフレ率は目標レンジ内におおむね収まり、利上げはすでに停止されていることから、景気下押しリスクは限定的。成長率は23年度7.5%、24年度6.4%、25年度6.5%予想。ASEANも総じて景気回復が続く見通し。中国経済減速の影響には注意が必要だが、輸出は徐々に底入れ、インバウンド需要も持ち直しが続く公算。成長率は24年、25年ともに5.0%を予想。

注:暦年ベースのため、日本の値は下表の年度ベースと異なる。ただしインドは年度ベース

ASEAN5はインドネシア、タイ、マレーシア、フィリピン、ベトナム

資料:IMF、予測は日立総研

注:端数処理により、数値の合計が一致しない場合がある

資料:内閣府ほか、予測は日立総研

機関誌「日立総研」、経済予測などの定期刊行物をはじめ、研究活動に基づくレポート、インタビュー、コラムなどの最新情報をお届けします。

お問い合わせフォームでは、ご質問・ご相談など24時間受け付けております。