2024年12月10日

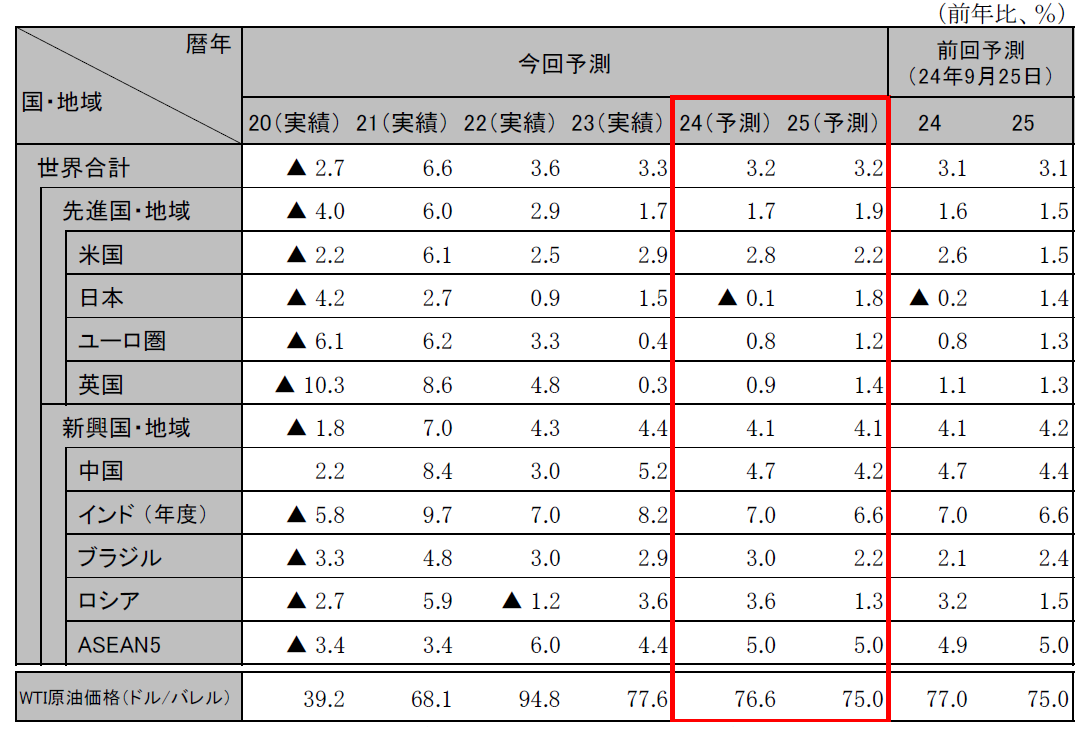

25年の世界経済は、米国を中心とする各地における政策転換の影響などを受けて、グローバルに不確実性の強まりや景況格差が際立つ1年となる公算が大きい。具体的には、米国やインドが堅調に推移、ASEANは総じて安定成長を維持、日本が緩やかに回復をする一方、欧州と中国は相対的に低調な経済情勢になると予想する。貿易戦争の激化、中国経済の低迷深刻化、地政学的緊張の高まりなどが25年のグローバル経済の主要なリスクとなる。世界成長率は24年、25年ともに3.2%。

米経済は、底堅い成長が続いている。トランプ政権の経済政策は、減税や規制緩和の期待感による株価上昇を通じて、25年の米経済を押し上げる見込み。関税率の引き上げは景気を押し下げるが、インフレや消費への波及ラグを踏まえると、影響は25年後半以降になる公算大。25年以降、FRBは、新政権の施策がインフレに与える影響を見極めつつ、慎重に利下げを進めていくと予想する。25年のリスクは、急速かつ広範な関税率引き上げなどにより金利高騰や株価急落が起こるケース。実質GDP成長率は、24年2.8%、25年2.2%。

ユーロ圏経済は、景気の減速感が強まっている。企業景況感の悪化は製造業だけでなくサービス業にも波及しつつある。トランプ大統領が輸出品に関税を付加した場合、対米黒字が大きいドイツやイタリア経済に打撃となるが、影響はタイミングや税率次第である。景気減速を背景に、ECBは25年も利下げを加速させていく見込み。英国では、労働党政権の拡張財政政策とBOEの緩やかな利下げが25年の景気を下支えすると予想。ユーロ圏の実質GDP成長率は、24年0.8%、25年1.2%。英国の実質GDP成長率は、24年0.9%、25年1.4%。

政府は金融緩和や債務再編など刺激策を実施したが、効果は限定的。労働力減少や地方債務増など構造的な問題は、経済を下押しする。不動産は価格低下や完工不安から販売が落ち込み、在庫調整が長期化。消費は買替促進策の効果出現も、消費マインドは低迷が続く。トランプ政権は25年初から10%の追加関税を賦課と想定。欧州・ASEANも国内産業への影響を憂慮し関税を賦課する。政府は影響緩和のため、製造業・インフラ投資支援を行うが、輸出減速により成長率は低下する。実質GDP成長率は、24年4.7%、25年4.2%。

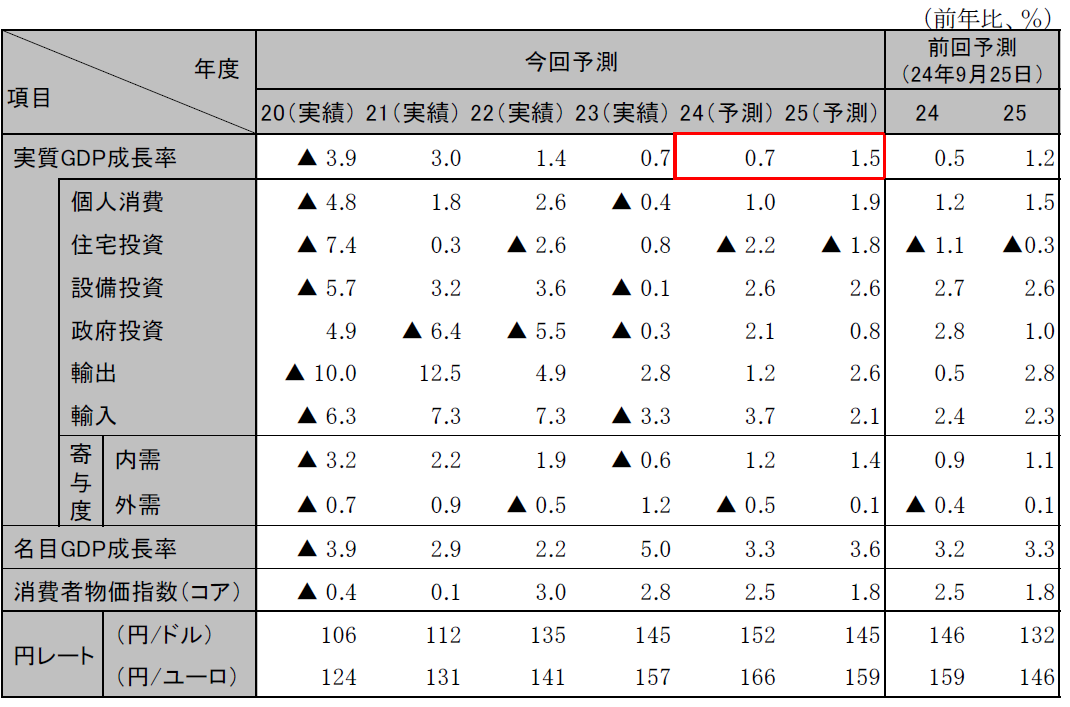

25年の日本経済は、旺盛なインバウンド需要や、春闘を背景にした消費の回復なども背景に、緩やかな回復を見込む。設備投資については、日銀の早期利上げなどの不確実性の高まりには注意を要するものの、大企業を中心に引き続き増加を予想。輸出は、対米黒字幅の大きい輸送用機器や機械類に対しては関税による下押し圧力がかかる懸念もあるが、ベースラインとしては回復を予想する。以降、日銀は24年、25年各0.25%の利上げを実施する見込み。実質GDP成長率は、24年▲0.1%(年度0.7%)、25年1.8%(年度1.5%)。

インドは、引き続き堅調な成長を続けている。インフレは足元で食料品価格の高まりがあるものの総じて安定しており、利下げが視野に入っている。企業や消費者のマインドは良好で、堅調な内需を背景に高成長が続く見込み。成長率は24年度7.0%、25年度6.6%。ASEAN5も、総じて輸出や観光需要が回復し安定成長が続くが、ベトナムなど一部の対米黒字国はトランプの通商政策に注意が必要。ASEAN5の成長率は24年、25年とも5.0%。

注:暦年ベースのため、日本の値は下表の年度ベースと異なる。ただしインドは年度ベース

ASEAN5はインドネシア、タイ、マレーシア、フィリピン、ベトナム

資料:IMF、予測は日立総研

注:端数処理により、数値の合計が一致しない場合がある

資料:内閣府ほか、予測は日立総研

機関誌「日立総研」、経済予測などの定期刊行物をはじめ、研究活動に基づくレポート、インタビュー、コラムなどの最新情報をお届けします。

お問い合わせフォームでは、ご質問・ご相談など24時間受け付けております。