外部寄稿

21世紀に入ってから、不確実性の高まるイベントが続発している。リーマン・ショックに端を発する世界金融危機、英国のEU離脱、米中貿易戦争、新型コロナ感染症、ロシアのウクライナ侵攻など想定外のショックが頻繁に生じた。この1年間に限っても、トランプ関税の導入とその後の恣意(しい)的な政策変更、最近の米国の対イラン攻撃と原油価格の高騰は、企業経営を左右しかねない不確実性ショックである。日本国内でも、東日本大震災、熊本地震、能登半島地震、各地での集中豪雨など再三にわたる大規模自然災害、政権交代や少数与党による政権運営など不確実性を高める事象が相次いだ。

経済学者は古くからリスクや不確実性に強い関心を持ってきたが、世界金融危機以降、不確実性を定量的に測るさまざまな指標が開発され、不確実性の経済的影響の実証研究が活発に行われるようになった。ケインズとほぼ同時代の経済学者フランク・ナイトは、確率分布が既知なケースを「リスク」、確率分布を特定できないケースを「不確実性」と峻別(しゅんべつ)したが、最近は両者を含めて「不確実性」と表現されることが多く、後者に限定する際は「ナイト流不確実性」、「純粋の不確実性」と言われる。

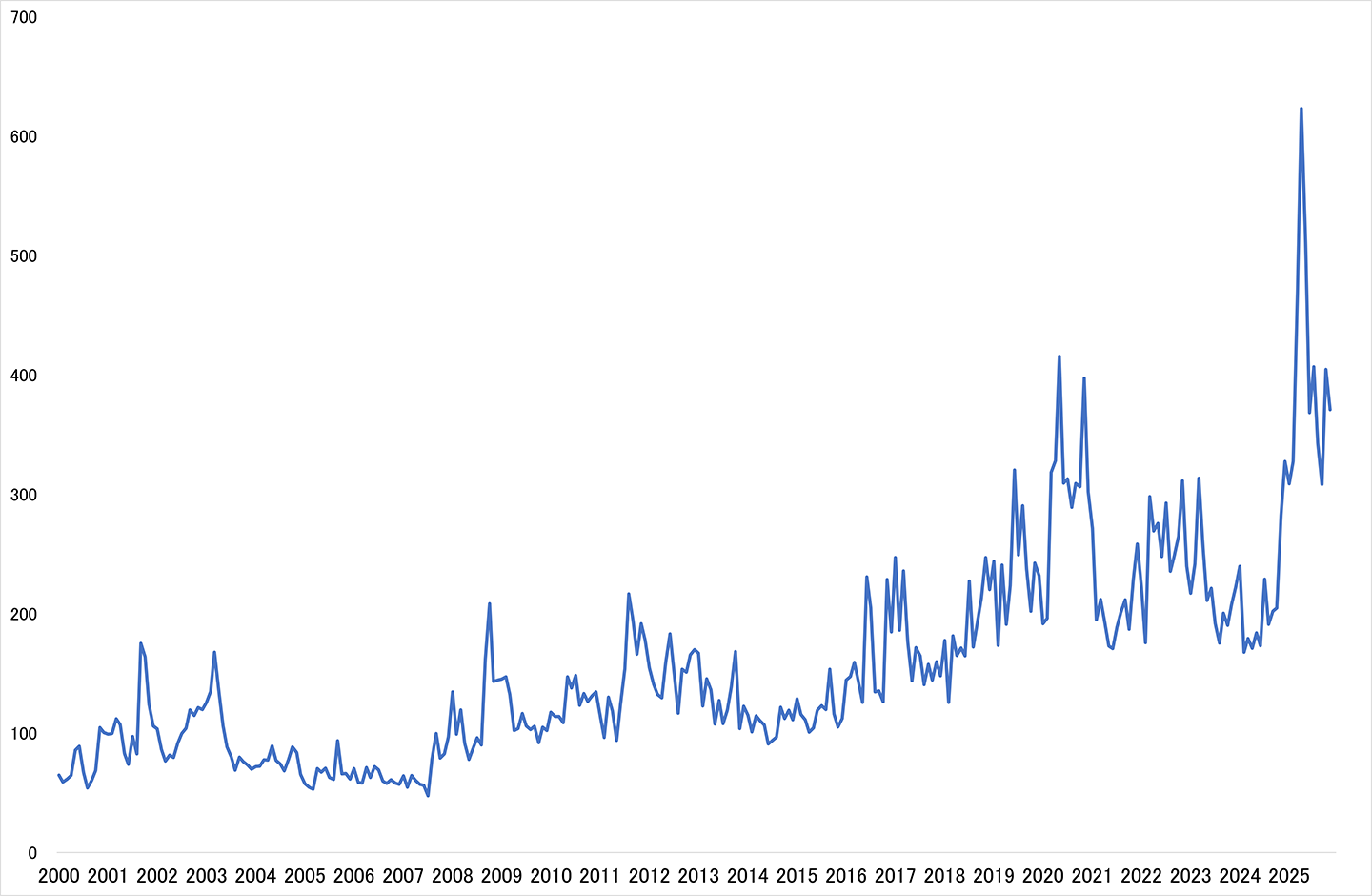

不確実性の代表的な指標の一つが政策不確実性(EPU)指数である。この指標は米国の複数の経済学者が共同開発したもので(Baker et al., 2016)、主要新聞の報道のテキスト分析に基づくものである。具体的には、1) 経済(E)、2) 政策(P)、3) 不確実性(U)の三つのカテゴリーの単語を全て含む記事件数を総記事件数で標準化した時系列の指数である。その後、日本を含む多くの国で同様の指数が構築され、それらをGDPで加重平均する形でグローバルEPU指数も作成されている(Davis, 2016)*1。図1に示したのは2000年以降のグローバル政策不確実性指数の動向である。

この指数が開発された2010年代半ばの段階では、世界金融危機、欧州債務危機の際に不確実性が高まったことが論じられたが、その後、コロナ危機時にそれらを大きく上回る数字となり、2025年にはトランプ関税の発動に伴って歴史的に最も高い水準を記録した。以下、拙著『不確実性と日本経済』(森川, 2025)をベースに、データを適宜アップデートした上で、企業が直面する不確実性の動向と企業行動への影響を概観するとともに、企業や政府が不確実性にどう対応すべきかを考察する。

個人や企業にとって、先行きがどの程度不確実なのかは主観的なものである。サイコロを振ってどの目が出るか、あるいは宝くじの当選確率は客観的に定義できるが、そうしたケースはまれである。翌日以降の天気は気象予報が普及した現在、個人差が小さいだろうが、それでも人によって予想には違いがありうる。プロスポーツの試合でひいきのチームが勝つと思う確率にも個人差がある。企業の場合、コストをかけて情報収集を行ったとしても、GDPや物価などマクロ経済の先行き、さらに自社製品・サービスへの需要の見通しが100%確実なことはありえない。ビッグデータやAIの利用によって予測精度が高まるとしても限界がある。つまり、企業は何らかの主観的確率を前提に意思決定を行っている。

不確実性は主観的なものなので、定量的に測るためには工夫が必要である。前述のテキスト分析に基づく政策不確実性指数のほか、株価のボラティリティ、エコノミストの経済予測の分散、事後的な予測誤差などさまざまな代理変数が不確実性の実証分析に用いられてきた。しかし、企業が直面する不確実性を的確に捉えるには、先行きの点予測値とその主観的確率分布を、企業に直接尋ねるのが最善だと考えられている。

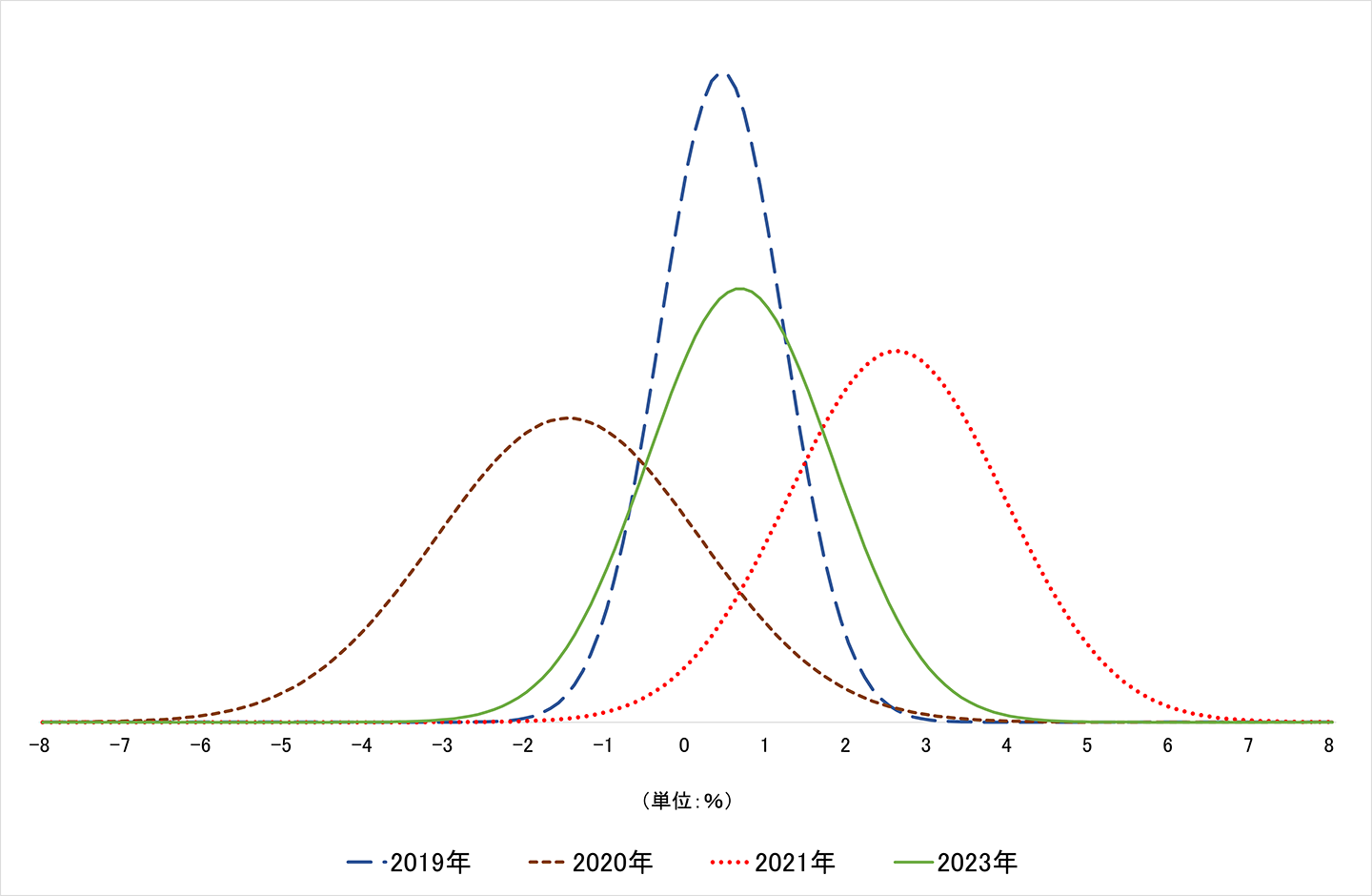

日本企業を対象に行った中期的な実質GDP成長率(5年先までの年率)の点予測値と主観的不確実性(確率分布)を描いたのが図2である*2。大きなショックが発生したとき、あるいは発生しそうなとき、GDP予測の不確実性が高まるので分布の裾野が広くなる。この図はコロナ危機前の2019年1~2月、コロナ危機下の2020年8月、2021年10~12月、新型コロナが5類に移行して「平時」となった後の2023年11月~2024年1月の調査結果を用いており、新型コロナという巨大な外生的ショックが企業のGDP予測とその主観的不確実性に与えた影響を視覚的に捉えることができる。

コロナ危機前の2019年と比べて2020年に企業の中期的なGDP成長率の点予測値(曲線のピーク)が低下(0.4%→▲1.5%)すると同時に、確率分布の裾野が大きく広がった、つまり不確実性が非常に高まったことが観察できる。2021年にGDP成長率の点予測値は反動もあって高まった(2.6%)が、不確実性は高い状態が続いていた。しかし、平時となった2023年には点予測値がコロナ前に近い水準(0.7%)に戻るとともに、確率分布の幅が狭くなっており、企業にとっての不確実性がかなり低下したことがわかる。

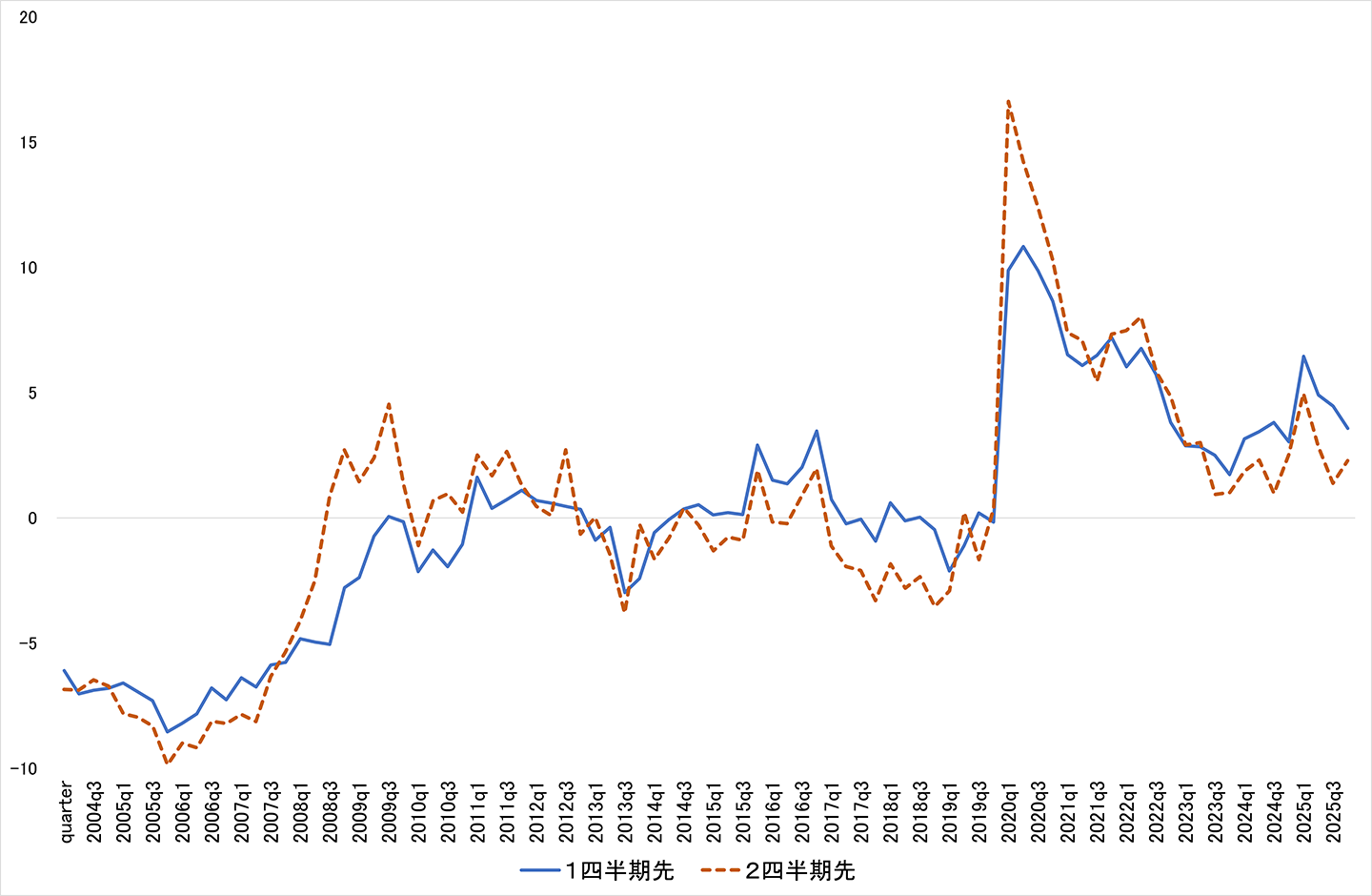

上で見たのは確率分布が特定できるケース(「リスク」)で、確率分布を特定できないような「純粋の不確実性」の動きはどうだろうか。政府が四半期ごとに行っているビジネス・サーベイ「法人企業景気予測調査」(内閣府・財務省)には、国内景況の1四半期、2四半期先の見通しの設問があり、上昇、不変、下降の三つのほかに「不明」という選択肢がある。上昇と回答した企業の割合から下降と回答した企業の割合を引いた数字が景況指標(BSI)として公表されるが、「不明」と回答した企業の割合も時系列的にかなり変動がある。景気の先行き「不明」と答えた企業は、1四半期先、2四半期先までの景気変化の方向性すら判断できないわけで、「純粋の不確実性」に直面しているとも解釈できる*3。

「不明」回答割合には季節性があるので、季節調整した上でその動きを示したのが図3である*4。時系列的に小さな変動があるが、コロナ危機直後の2020年4~6月期に景気の先行き「不明」割合が大きく高まった。新型コロナの感染拡大の動向や終息時期が見通せないことが、景況の先行きの方向感もわからないという意味での不確実性を高めたと考えられる。その後、この指標は徐々に低下したが、最近では2025年4~6月期にやや高まった。トランプ関税が発動され、米国との交渉が続いていた時期で、景気の先行きが見通しにくくなった企業が増えた可能性を示唆している。

企業の意思決定は、その時点での景気や売上高だけでなく、先行きの予測に基づいて行われる。設備投資、研究開発、企業買収、従業員の採用は、中長期的な意思決定なので、景気や売上高の先行き不確実性が高まると現在の意思決定に影響する。

企業はリスクの存在を前提に経営を行っている。新製品・新サービスの開発をはじめイノベーションは本質的にリスクを伴う活動である。ハイリスク・ハイリターンと言われるように、利益にはリスクテイキングの対価という面がある。しかし、軍事衝突、パンデミックなどによって不確実性が著しく高まったとき、いったん決めてしまうと元には戻せない不可逆性のある意思決定は先送りされる可能性がある。不確実性が高いときに急いで決めずに様子を見て、不確実性が収まるまで待ってから判断することのオプション価値が生じるためで、「リアルオプション効果」と呼ばれる。

ある企業が大型の設備投資を検討しているとき、国内・海外景気の先行きについての不透明感が急に高まったとする。景気が改善すれば投資の採算が取れて大きな利益が得られるが、景気が悪化した場合には採算割れになってしまうとすると、景気の先行きがもう少し見通せるようになるまで待つことが合理的な判断になるのである。また、正社員の採用は、いったん採用したら簡単には解雇できない長期にわたる投資という性質が強いので、遠い将来までの不確実性が採用段階での意思決定に影響する。

理論的には、不確実性が投資を積極化させる可能性(「成長オプション効果」と言われる)もないわけではない。不都合な事態に陥ったときの損失額には下限がある一方、好都合な状況になったときの利益額には上限がないことから生じる。研究開発や資源開発のように成功したときの利益が大きいタイプの意思決定で起きることがある。実証研究の中にはこうしたメカニズムを支持する例もあるが、不確実性の高まりが投資を抑制するリアルオプション効果を支持する結果が多い。設備投資だけでなく、研究開発、M&A、対外直接投資、雇用など多くの重要な意思決定において、不確実性のネガティブな影響が明らかにされている。日本企業を対象とした筆者自身の研究も、不確実性が設備投資を抑制すること、非正規労働者を増やすことを示している。

不確実性が落ち着くまで様子見をするという企業行動自体は合理的なものである*5。また、不確実性が高いとき、万一に備えてキャッシュ保有を増加させるという行動にも合理性がある。しかし、不確実性自体を低減できればそれに越したことはない。不確実性に対して企業ができることは、積極的に情報収集・解析をして、企業自身にとっての確率分布の幅(主観的不確実性)を小さくすることである。予測精度を高めると言い換えても良い。

例えば第2節で見た企業のGDP成長率予測の主観的不確実性は、企業規模が大きいほど低い傾向がある。日本企業の生産予測の精度を事後評価した分析でも、規模が大きい企業の予測誤差が小さい、つまり予測精度が高い。おそらく大企業は経営計画の立案や重要な意思決定の前提としてエコノミストの経済予測、国際機関の世界経済見通しをはじめさまざまなソースから日常的に情報収集を行っている。そのためには一定のコストがかかるが、いくつかの研究は、予測精度の高い企業の経営パフォーマンスが良好なことを示している(Tanaka et al., 2020; Bloom et al., 2026)。近年急速に開発・普及が広がっているAIは「予測技術」という性質を強く持っており、これを活用することも有効だろう。しかし、AIによる予測は学習に必要な情報が十分に存在することが前提なので、パンデミック、大規模な軍事衝突などめったに起こらないテールリスクの顕在化を事前に予測するのは難しい。

企業が不確実性に対処するためのもう一つの方法は、既存の保険制度や先物市場を利用することである。例えば災害保険が典型だが、保険商品の対象にならない不確実性は数多く、また、先物市場が存在する分野は限られている。ただし、企業の本質にさかのぼって考えると、有限責任の企業という存在自体が一種の保険機能であり、企業はそれを前提に株主から資金提供を受けてリスクテイキングを行っているとも言える。

一方、政府ができることはいくつかある。最も重要なのは政府自身が不確実性の源泉とならないことである。政策不確実性は企業活動にネガティブな影響を持つが、政府自身が政策の予測可能性を高めれば抑制できる。日本企業への調査によれば、不確実性の高い政策として挙げられたのは、1) 政府財政、2) 社会保障制度、3) 税制の順だった。こういった基幹的な制度・政策の長期的な予測可能性を高めることは、不必要な不確実性を低減することを通じて企業の前向きの行動を促すことになる。

もう一つは、政府自身が担っている予測の精度を高めることである。例えば台風の進路や強度に関する予測精度の向上が被害減少に大きく寄与し、費用対効果の高い公的投資であることを示す研究がある。一方、日本に限らず政府の経済成長率の予測に上方(楽観)バイアスがあることは多くの研究が指摘している。できるだけ精度が高くバイアスのない経済見通しを示すことも、企業の不確実性低減に役立つはずである。

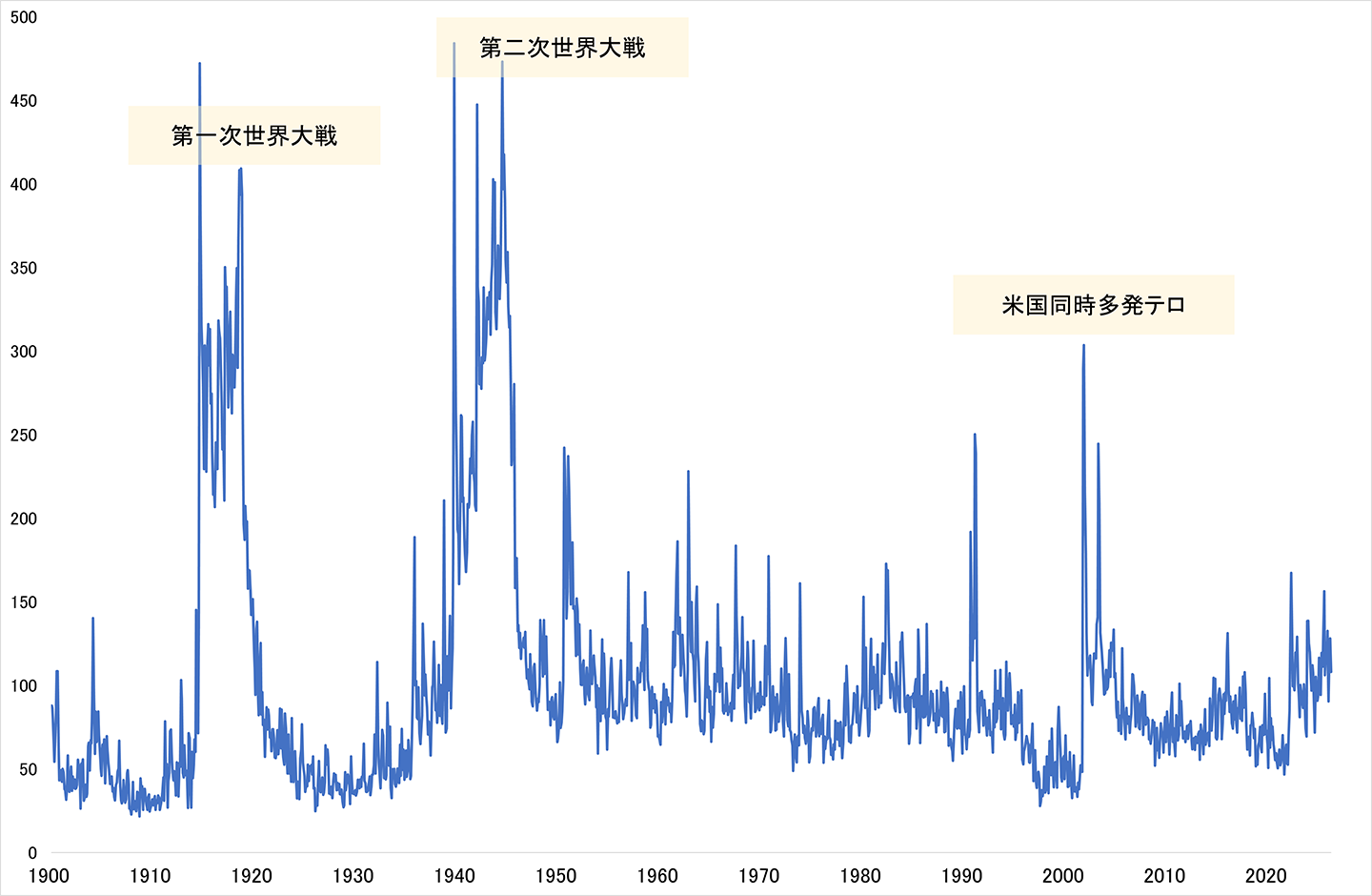

最後に、一国政府だけで対応できる問題ではないが、世界的な戦争の発生の抑止は不確実性という観点からも極めて重要である。新聞報道のテキスト分析に基づく「地政学的リスク(GPR)指数」という指標がある(Caldara and Iacoviello, 2022)。1900年以来の長期時系列データが公開されているので、歴史的な推移を振り返ることができる(図4参照)。戦後では2001年の米国同時多発テロのときに大きく上昇しているが、第1次世界大戦、第2次世界大戦の際はこれを大幅に上回る水準が長く続いていた。最近、各地で国際紛争が頻発しているが、不確実性の抑制という観点からも、世界的な戦争に至るような事態は絶対に避ける必要がある。

森川正之 (2025). 『不確実性と日本経済:計測・影響・対応』, 日本経済新聞出版.

Arbatli Saxegaard, Elif C., Steven J. Davis, Arata Ito, and Naoko Miake (2022). “Policy Uncertainty in Japan.” Journal of the Japanese and International Economies, 64, 101192.

Baker, Scott R., Nicholas Bloom, and Steven J. Davis (2016). “Measuring Economic Policy Uncertainty.” Quarterly Journal of Economics, 131 (4), 1593−1636

Bloom, Nicholas, Takafumi Kawakubo, Charlotte Meng, Paul Mizen, Rebecca Riley, Tatsuro Senga, and John Van Reenen (2026). “Do Well Managed Firms Make Better Forecasts?” Review of Economics and Statistics, forthcoming.

Caldara, Dario and Matteo Iacoviello (2022), “Measuring Geopolitical Risk.” American Economic Review, 112 (4), 1194−1225.

Davis, Steven J. (2016). “An Index of Global Economic Policy Uncertainty.” Macroeconomic Review, October.

Tanaka, Mari, Nicholas Bloom, Maiko Koga, and Haruko Kato (2020). “Firm Performance and Macro Forecast Accuracy.” Journal of Monetary Economics, 114, 26−41

森川 正之(もりかわ まさゆき)

機械振興協会経済研究所長、経済産業研究所特別上席研究員。1982年東京大学卒業。経済学博士(京都大学)。経済産業省調査課長、産業構造課長、大臣官房審議官、経済産業研究所副所長・所長、一橋大学教授などを経て2024年から現職。主な著作として『サービス産業の生産性分析』(2014年)、『サービス立国論』(2016年)、『生産性 誤解と真実』(2018年)、『不確実性と日本経済』(2025年)。

本稿に示された意見は筆者個人の見解であり、日立総合計画研究所(HRI)としての見解を必ずしも示すものではありません。

執筆者紹介

森川 正之

一般財団法人機械振興協会経済研究所 所長

独立行政法人経済産業研究所 特別上席研究員

機関誌「日立総研」、経済予測などの定期刊行物をはじめ、研究活動に基づくレポート、インタビュー、コラムなどの最新情報をお届けします。

お問い合わせフォームでは、ご質問・ご相談など24時間受け付けております。