2025年12月24日

世界のすう勢はグローバル化から、各国・地域の経済圏が独自路線を歩み、グローバルなヒト・モノ・カネ・データの動きが分断されるモザイク化へと転換している。また生成AIを代表とする先端技術の飛躍的な進歩により非連続なデジタル化が進展、社会の在り方が根本から変革される時代に突入している。本レポートでは、この二つの変化が、決済、資金供与、資産運用、リスク移転といった金融機能にもたらす影響や新たな価値を予想することで、10年後の金融の姿を展望する。

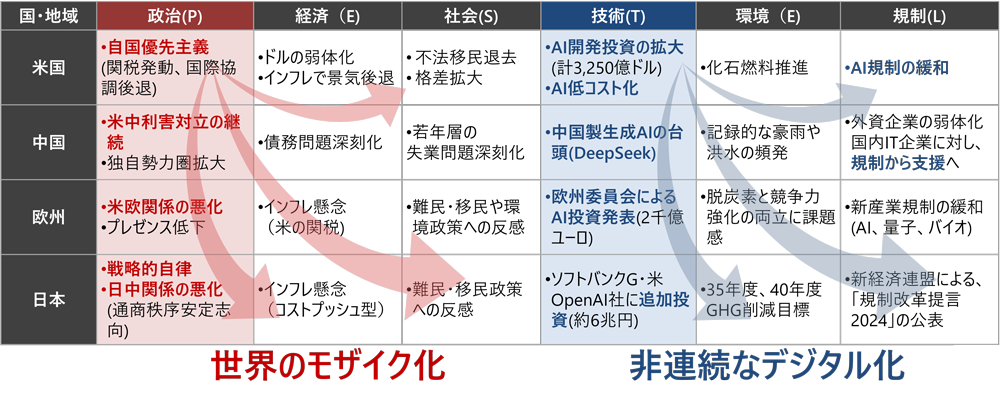

10年後の金融を展望するにあたり、その起点となるグローバルマクロ環境の変化について考察する。金融の未来像を描くには、まず現在の国際情勢や技術進展などを踏まえた環境認識が不可欠である。日立総合計画研究所(以下、日立総研)が、PESTEL分析を実施したところ、今後10年の金融に影響を与える要素となる二つの変化が浮かび上がってきた(図1)。

一つ目は「世界のモザイク化」である。これは米国の自国優先主義やポピュリズムの台頭などにより、今までグローバルに統一感をもたらしていた国際協調体制が崩れ、グローバルなヒト・モノ・カネ・データの動きが分断された状態をさす。具体的には、米国、欧州、日本での移民への反発、米関税政策による世界的なモノの輸出入鈍化、中国でのデータ移転規制厳格化などの進行が挙げられる。

二つ目は「非連続なデジタル化」である。AI開発投資は米国で3,250億ドルに達し*1、生成AIの高性能化と低価格化が急速に進展している。また中国では「DeepSeek」などの国産生成AIの台頭、欧州では2,000億ユーロ規模のAI投資*2、日本ではソフトバンクグループからOpenAI社への最大6兆円の追加投資が見込まれている。AI中心の技術革新に向けたこれら大規模投資は、社会の根幹を揺るがす非連続な変化をもたらすと予想される。

図1 グローバル主要国のPESTEL分析

世界のモザイク化と非連続なデジタル化という二つの変化により、これまで国際化と市場統合を志向してきた金融は、今後大きく転換する。本レポートでは、金融の未来像について、現在の延長線上ではなく、この二つの変化を軸に予想していく。

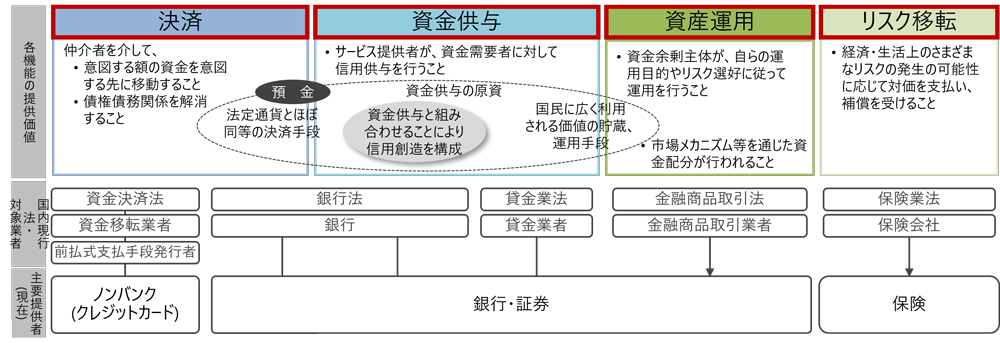

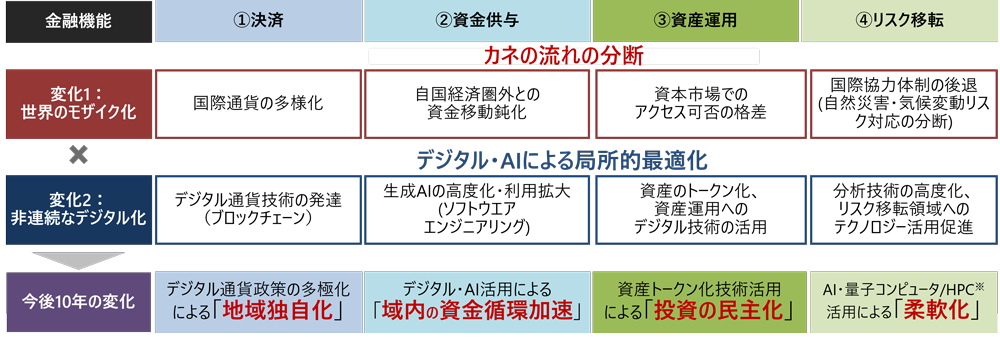

本レポートでは、二つの変化を軸として10年後の金融を予想するにあたり、金融機能を決済、資金供与、資産運用、リスク移転の4種類に分類した。日本の現行法においては、これら4種類の金融機能の主要提供者は、ノンバンク、銀行、証券会社、保険会社などであるが、10年後は、非金融業者も含めたより広範な主体がこれらの機能を担う可能性が高い(図2)。

図2 金融機能分類における提供価値、現行法、主要提供者

本章では、世界のモザイク化、非連続なデジタル化という二つの変化を軸に、10年後の金融4機能を展望する。

決済機能における世界のモザイク化の影響は、世界の米ドルの外貨準備比率に表れており、IMF資料によると、2015年の65%から2024年には58%へと低下している。また、人民元外貨準備の1/3をロシアが保有するなど、米中対立やロシアのウクライナ侵攻などの地政学的緊張を背景に、各国・地域の通貨政策も独自路線化が進行している。

例えば、米国では、2025年6月にパウエルFRB議長が「ドルの基軸通貨地位は今後も揺るがない。(ドルの基軸通貨は)米国の金融政策の根幹にある」と発言するなど、米ドルの基軸通貨維持を通貨政策として強調している。また、ベッセント財務長官の「米国債に裏打ちされた(民間)ステーブルコインが誕生することで、基軸通貨ドルの優位性を維持できる」という米下院での発言からわかるよう、米政府は、デジタル・民間主導促進による米ドルの基軸通貨維持に向けた法規制整備を、通貨政策の一環として推進している。一方欧州は、欧州中央銀行(ECB)のラガルド総裁が「米ドル建てを代表する外国のステーブルコイン発行者に対し『セーフガード』と『強固な同等性制度』を要求すべき」と発言するなど、欧州の通貨主権維持のため、国家主導での通貨政策を推進している。さらに中国は、中国人民銀行元総裁の周小川氏が「米ドルに連動するステーブルコインが国際金融の米ドル化を加速させる可能性がある」と発言し、国有企業の海外進出において、人民元による決済を優先するよう促すなど、「一帯一路」沿線国への通貨圏拡大・国際化に向けた国家主導の通貨政策を推進している。

ブロックチェーン決済における電力消費量の劇的改善などにより、決済機能における非連続なデジタル化が進展している。例えば、世界で2番目に多く利用されている暗号資産「Ethereum」の決済1件あたりの電力消費量は、コンセンサスアルゴリズムの進化により、2021年の36kWhから2023年には0.015kWhへと99.9%削減された。こうしたブロックチェーン技術の進化は、スマートコントラクトを活用した自動決済や、現実資産のトークン化(Real World Asset、以下RWA)を含むトークン経済圏の拡大に寄与するなど、ブロックチェーン活用のデジタル決済サービスの定着を支える重要な要素となる。

ブロックチェーン活用により実現が期待されるサービスとして、個人領域の決済では、ウォレットアプリによる決済の自動化が挙げられる。例えば、JR東日本は、2035年までの改札機をなくした「ウォークスルー改札」の実現をめざしている。具体的には、駅構内の顔情報などを自動で読み取り、ユーザが意識せずに電車賃の支払いを完了できる、といった顔認証連動決済が推察される。また企業領域の決済では、契約締結または納品と同時に支払いが自動実行される、決済業務の効率化が挙げられる。例えば、2022年、ディーカレット社と三菱商事は、契約締結・納品と同時に支払いを実行する貿易取引におけるスマートコントラクト活用の実証実験を実施し、関連決済業務量の80%削減に成功している。

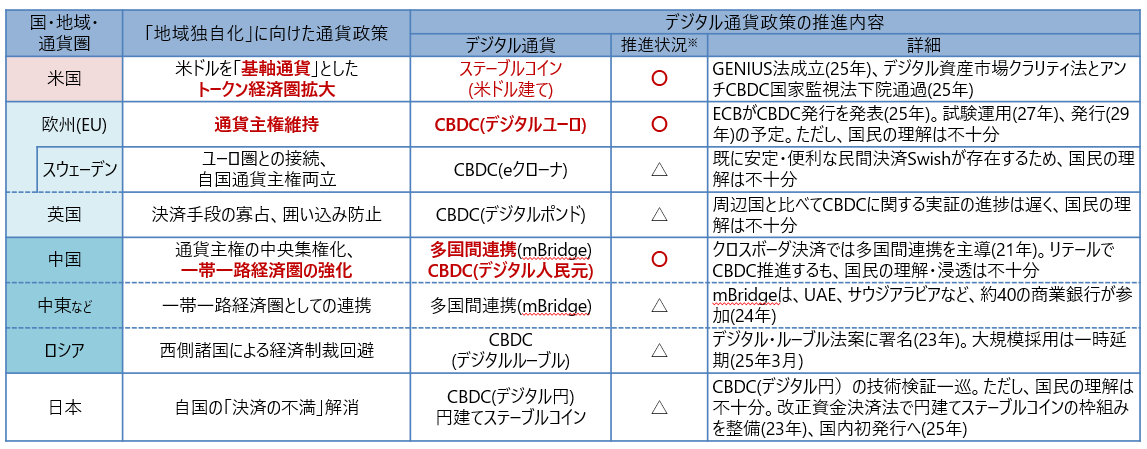

10年後、通貨政策の多様化とブロックチェーン技術の進化により、各国・地域におけるデジタル通貨政策は「地域独自化」に向かうと推察される。

まず米国は、民間主導によるトークン経済圏の形成を志向しており、ステーブルコインの包括的な規制枠組みを構築する「ジーニアス法」、CBDCを完全禁止する「アンチCBDC国家監視法」、暗号資産の分類基準を明確化した「デジタル資産市場クラリティ法」の3法案など、米ドル建てステーブルコインを決済手段と想定するトークン経済圏拡大に向けた法規制整備を進めている。欧州では、国家主導による通貨主権維持を志向し、リテール型中央銀行デジタル通貨(以下、CBDC)「デジタルユーロ」導入に積極的な姿勢をとっている。欧州がリテール分野に注目する理由の一つが、欧州個人キャッシュレス決済におけるビザ、マスターカードなど米国系カード事業者のプレゼンスの強さである。両社の欧州における取扱高は年間約5.8兆ドルと、独仏伊の個人消費支出額推計と同規模に上る*3など、欧州の通貨主権維持には、米国系カード事業者に代表される外国決済ソリューションへの過度な依存の回避が必要となるためである。中国では、国家主導でのリテールCBDC「デジタル人民元」に積極的であると同時に、一帯一路戦略に基づき、SWIFT*4に対抗する人民元国際決済システム(以下、CIPS)や多国間CBDC連携「mBridge」を推進している。なお日本では、「JPYC」に代表される円建てステーブルコインの法整備が一定程度完了した一方、CBDC「デジタル円」の発行に向けた国民理解が依然として進まず、政府・中銀のスタンスは不明確である。以上、通貨政策の多様化とブロックチェーン技術の発達という二つの変化から考えられる10年後の決済は、決済が国・地域単位に分断され、デジタル通貨政策の「地域独自化」が進展する (図3)。

図3 今後10年の変化:デジタル通貨政策の多極化による「地域独自化」

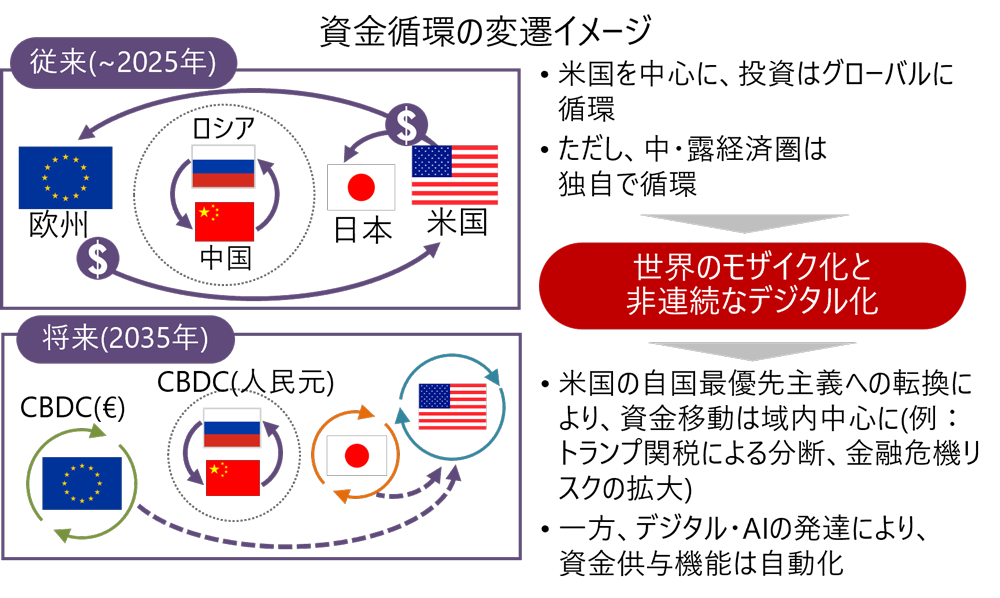

資金供与機能における世界のモザイク化の傾向は、米国による外国での事業活動目的の企業買収、生産設備などの投資にあたる対外直接投資における成長率鈍化に表れている。米商務省経済分析局によると、対外直接投資の年平均成長率は、93~03年期間の12%から、13~23年期間は4%と、この30年で約1/3に縮小、さらに対中投資成長率についても、93~03年の29%から、13~23年には7%強と約1/4にまで縮小するなど、米国から外国への資金移動成長は長期的に鈍化している。ゆえに、他地域からの資金供与をもって、各地域で発生・拡大する資金需要を満たすことは、相対的に困難となってきている。

生成AIの高度化・利用拡大は、資金供与機能の生産性を大きく向上させる。McKinsey社調査*5によると、生成AI、特にソフトウエアエンジニアリングの発達は、金融機関におけるリテール・コーポレートバンキング、資金供与業務を中心に、グローバルで年間480億ドルの業務効率化の付加価値(生産性向上)に貢献すると推定している。これら生産性向上の75%は、顧客エンゲージメント、特に個別マーケティングに向けたコンテンツ生成やソフトウエア開発速度の向上に由来し、手作業業務を最大70%自動化可能と推定している。また同社サーベイによると、50%以上の欧米銀行が、特に業務効率化に必要となるデータ・分析領域の構造改革に組織的に取り組んできた、と回答している。以上から、生成AIの高度化・利用拡大は、ソフトウエアベースでの資金供与業務の自動化により、資金供与機能の生産性を非連続なレベルで向上させる可能性が高い。

10年後、地域間資金移動の鈍化により、各国・地域の個人・法人について、他地域から受けることができる資金供与は縮小していく。発生する資金需要を限られた域内で満たすため、生成AIの高度化・利用拡大により自動・自律化されたデジタル金融サービスを活用した資金供与が拡大すると推察される (図4)。

図4 今後10年の変化:デジタル・AI活用による「域内の資金循環加速」

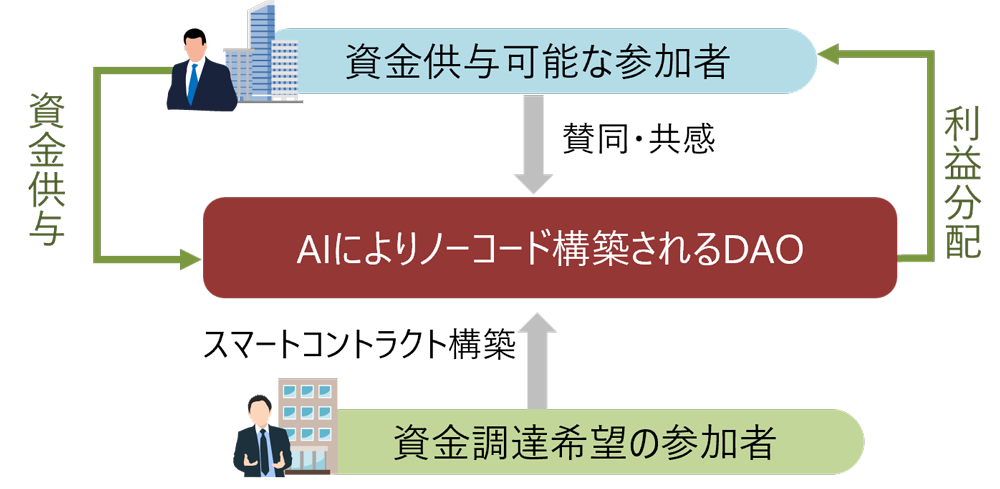

具体的には、自律分散型組織(以下、Decentralized Autonomous Organization、DAO)の普及に伴い、今後の資金供与の主体は金融機関に限定されず、事業計画に賛同・共感する個人・法人に拡大すると推察される(図5)。一例として考えられるのが、AIが事業計画を自然言語解析し、必要資金額や利益分配率などの契約条件を組み込んだスマートコントラクトを自動生成することで、DAOの構築が相次ぐことである。これにより、金融機関を含む、幅広な個人・法人が、次々と構築されるDAOへの資金供与に参加し、自動で利益分配を受けることも可能となる。DAOによる資金供与領域は、トークン化ができる現実資産の対象領域の拡大に比例する。例えば、Not A Hotel社が運用する「NOT A HOTEL DAO」は、宿泊の利用権をトークン化し、売買・貸与の対象とすることで、宿泊施設・土地オーナーなどへの自動・自律的資金供与を実現している。実際に、Real World Asset(RWA)経済圏の年平均成長率予測の53%*6に対し、DAOの同数値は47%*7と、ほぼ同じ速度で成長する見込みとなっている。

日本国内でも、自民党が地方創生を目的の一つにDAOの活用をめざすweb3プロジェクトチームを発足し、法整備・税制改正を進行中である。例えば、2025年8月、DAOにおける安定的な資金決済・供与通貨として期待される円建てステーブルコイン「JPYC」の資金移動業登録が挙げられる。このように、日本においてもデジタル・AIを活用した資金供与の自動化は、「域内の資金循環加速」を支える重要な基盤として期待されている。

図5 デジタル・AI活用で自動化するDAOによる資金供与(イメージ)

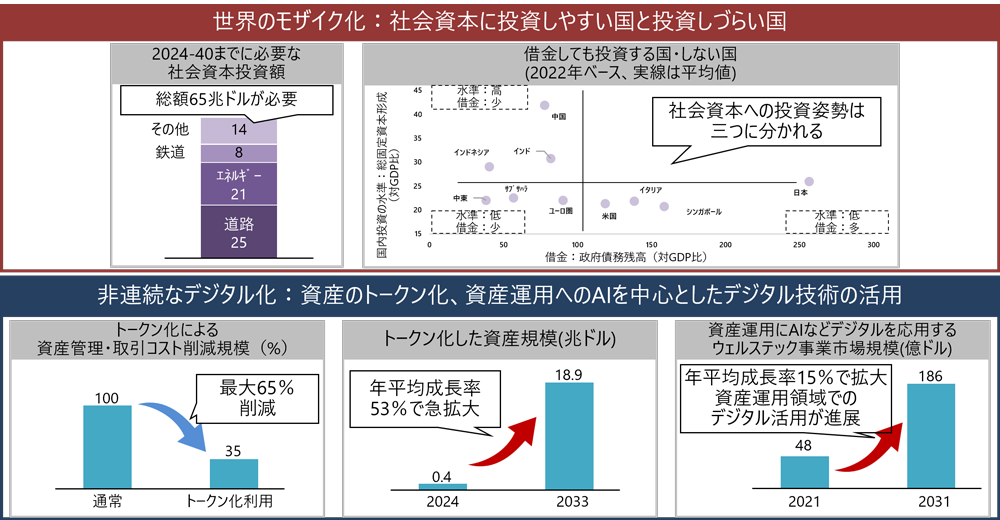

パンデミック後の財政負担の増大や経済安全保障の重視を背景に、各国・地域で、道路や鉄道などの社会資本への投資姿勢の違いが鮮明になっている。米国ブラックロックは、2065年までに世界全体で必要とされる社会資本投資を68兆ドル*8と推計している。しかし、その実現可能性は、各国・地域の財政状態(政府債務)や投資水準(総固定資本形成)の違いにより異なる。第一のグループは、日本やイタリアなど財政構造上の制約が大きく、社会資本投資に振り向ける余地が限られる国・地域である。エネルギー安全保障や防衛力強化など経済安全保障に関する優先課題への支出が増える中、予算配分がこれらの分野へ優先的に配分され、社会資本投資に振り向けられる余地が相対的に縮小している。第二のグループに、中東諸国やサブサハラなど、財政規模はあるものの投資先の選定に慎重な国・地域である。紅海など主要物流の安全保障、国内外の政治不安定性、地政学的などを背景に、社会資本投資は戦略分野に選択的に向けられる傾向が強い。第三のグループに、インドやインドネシアなど積極的に社会資本投資を進める国・地域である。人口増加と高成長の継続に加え、多国籍企業の誘致やサプライチェーン再編による投資流入が、財政余力を伴った社会資本整備の拡大を後押ししている。このように、同じ社会資本投資であっても、財政状態と投資水準に基づく三つのグループは、それぞれ固有の地政学的背景を抱えており、その結果として投資スタンスが分岐している。こうした違いは、社会資本の形成や更新の速度に差をもたらし、世界のモザイク化を結果として定着させつつある。

資産運用機能は、トークン化技術やAI技術の活用が進む中で、投資対象の拡張と投資判断の高度化という二つの側面で変化しつつある。まず投資対象の拡張では、社会資本など、取引所で売買されず一部の投資家のみが参加してきたプライベート資産の取引において、従来はエクセルなどによる権利記録の管理や投資家情報の手動照合が必要であり、小口取引は高コストかつ非効率であった。しかし、トークン化により、権利記録や投資家情報の更新が自動化され、管理コストが限りなくゼロに近づくことで、資産規模を問わず小口化が実現可能になると期待されている。米国ボストンコンサルティンググループは、グローバルのトークン化資産市場は2024年時点で0.4兆ドル、今後は年平均成長率53%で成長し、2033年には18.9兆ドルに達すると予測している*9。次に投資判断の高度化では、AI技術が投資家の分析プロセスを支援し、投資家が高度な判断を行える環境を整えつつある。米国のJ.P.モルガンやMSCIが大規模言語モデルやAIエージェントを使った投資分析や意思決定支援ツールを提供し始めており、これまで金融機関や専門家に依存していた分析能力が広範に開放されつつある。

資料:BlackRock(2025年)「Larry Fink’s 2025 Annual Chairman’s Letter to Investors」、IMF Data、World Bank Open Data、Boston Consulting Group(2025年)「Approaching the Tokenization Tipping Point」、Appinventiv(2025)「The Impact of WealthTech in Finance」など各種資料より日立総研作成

図6 資産運用機能の「投資の民主化」が進む背景

各国・地域における財政状態や投資水準の違いより、社会資本に投資しやすい国と投資しづらい国に分断が進む一方で、トークン化による投資対象の小口化は、資金調達側にとって新たな資金流入の道を開く。例えば、トークン化技術を活用してデータセンターや空港といった大規模資産への投資の権利を小口に分割し、デジタル証券として取引できるようにすることで、これまで大規模な投資家しか参加できなかった案件に、個人投資家も数百ドルから参加できるようになる。さらに、AIによる高度な投資判断の支援により、一般投資家も専門家に匹敵する判断力を持ち得るようになる。結果として、これまで一部の投資家層に閉ざされていた市場は、多様な主体が参加可能な開かれた市場へと変容し、「投資の民主化」が進展する。

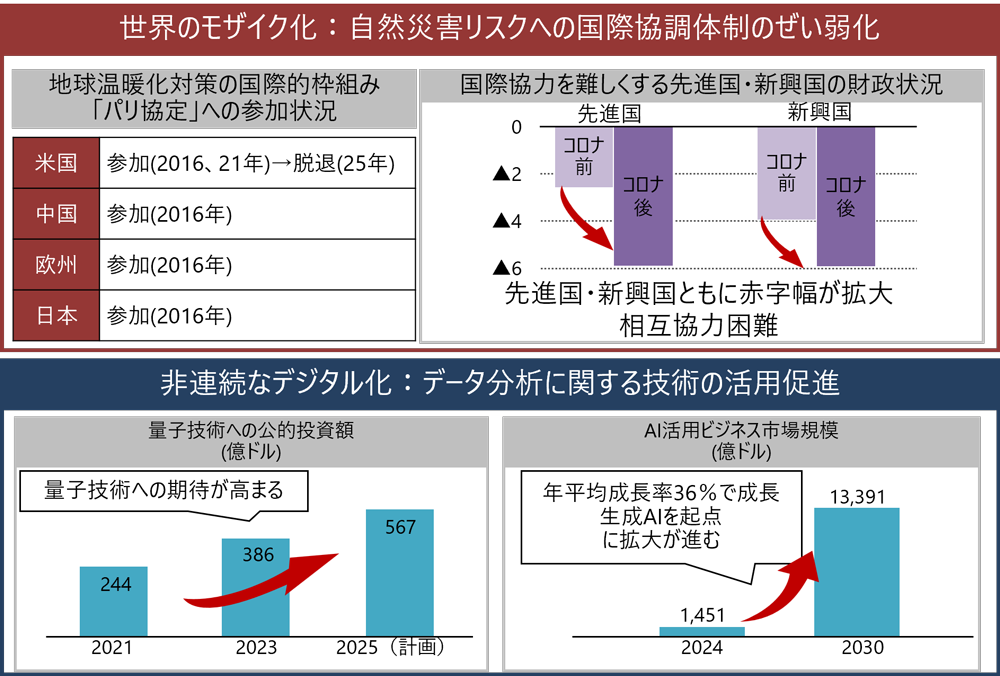

自然災害リスクに対する国際的な協調体制は弱体化の傾向を強めている。特に、地球温暖化対策に関するパリ協定から米国が離脱したことに加え、先進国・新興国の双方で財政制約が深刻化し、国際的な資金援助の継続が困難となっている。こうした国際協力の不全は、自然災害により生じる損害額をグローバルに分散するメカニズムの有効性を低下させ、結果としてリスクの帰属を各地域・国・主体に委ねる傾向を強めている。実際、自然災害による経済的損失の内、保険によって補填(ほてん)された割合が約25%*10にとどまる欧州では、欧州保険・企業年金監督機構が、欧州中央銀行とともに、欧州各国および民間のリスク移転機能を強化することを目的に、官民連携による再保険スキームの構築や欧州レベルでの公的災害基金の創設を提案している。

AIや量子コンピュータ/HPC(High Performance Computing)を用いたデータ分析の高度化がリスク移転機能を支える技術として進展している。これらの技術により、気象モデルや被害予測が高精度化、その成果は既に応用されつつある。例えば、スペインMitiga SolutionsはAIを用いて火山灰に係る災害リスクを定量化している。デンマーク赤十字は、その技術を活用してパラメトリック型の大規模災害債を発行した。また米国Moody’s社は、量子コンピュータ/HPCを用いた熱帯低気圧のリスク顕在化確率の精緻化を進めており、リスク引き受け側による評価能力の高度化に資している。こうした取り組みを背景に、例えば大規模災害債の引受量は2020年から2024年にかけて年平均成長率10%で拡大を続け、2024年時点で過去最高水準に達している*11。

資料:みずほリサーチ&テクノロジー(2025年)「財政懸念による金利上昇リスクが高まる兆し」、Qureca(2021,2023, 2025年)「Quantum Initiatives Worldwide」、Artemis(2025年)「Catastrophe bonds & ILS issued and outstanding by year」など各種資料より日立総研作成

図7 リスク移転機能の「柔軟化」が進む背景

国際的な協調体制が揺らぎ、各地域・国・主体が自らの状態やリスク特性に適したリスク評価・分散の仕組みを確立せざるを得ない状況が生じている。その中で、AIや量子コンピュータ/HPCに代表される非連続なデジタル化が、その自律的な対応を支える技術基盤として機能し始めている。こうした変化により、リスク移転機能は、従来の一律的なリスク評価から、各地域・国・主体が自らの状況や許容度に応じて柔軟に評価・分散・引き受けすることを可能にする、「柔軟化」を実現しつつある。そして、リスク移転機能の「柔軟化」は、増加傾向にある自然災害による未補償損失を抑制し、社会全体のレジリエンスを高める金融における発展の方向性として期待される。

以上のように、世界のモザイク化と非連続なデジタル化という二つの変化は、金融が担う決済・資金供与・資産運用・リスク移転という基本の4機能を、それぞれ新たな姿へと進化させる(図8)。そして、10年後の金融4機能へと進化する中で、多様なビジネスが形成・拡張される。

図8 金融4機能における二つの変化が与える今後10年の変化

デジタル通貨および決済制度をめぐる「地域独自化」が進展することで、グローバルに共有されてきた決済体系は地域ごとの経済圏へと再編され、各地域は自らの通貨主権や経済安全保障を意識した独自の通貨政策や決済ネットワークを構築するようになる。こうした動きと並行して、域内決済の効率性・安全性を確保するために技術基盤の共通化や制度設計の標準化が進み、地域内では共通仕様に基づく決済インフラが整備される。この共通仕様を土台として、各地域では、多様なデジタル決済手段が相互運用可能な形で展開され、あわせて取引データの形式や管理基盤も共通化される。その結果、従来、決済事業者ごとに分散し相互参照が困難であったデータが、域内で統合的に管理・分析可能となり、地域経済全体の商流や金流、物流などを精緻に把握することが可能となる。これにより、消費者の行動や商品の需要予測などの経営支援ビジネスが拡大すると推察される。

グローバルな資金移動の分断により、各国・地域は、外部資金への依存を減らし、域内の資金循環を最大化する構造への転換を迫られている。この過程で、生成AIやスマートコントラクト技術の普及により、RWAやDAOが形成される。従来、中央集権的な金融システムでは、銀行や公的機関が資産や契約の真正性を担保してきた。しかし自律分散的な環境ではその役割を担う監査主体が存在しないため、デジタル空間上でトークン資産の権利関係を正確に捕捉・追跡・証明する仕組みが不可欠となる。こうした背景から、ブロックチェーン上での真正性の検証や契約監査を担うトラストビジネスの需要が拡大すると推察される。

トークン化技術の進展により、これまで一部の機関投資家や富裕層に限定されていたプライベート市場が開放され、一般投資家も少額から参加可能となる。この変化により、資金調達側にとっては資金流入源の多様化が進み、投資家側にとっても多様な投資機会が生まれる一方で、投資家の拡大は新たな課題をもたらす。すなわち、投資家ごとに投資目的や判断の時間軸が異なるなかで、投資対象が本来有する社会的意義や長期性に対する理解の度合いにばらつきが生じやすくなる懸念がある。その結果、社会資本などの長期・低収益性資産が、市場において適切に評価されないまま、短期的な価格変動に左右された資金の流入・流出が発生しうる。このような市場の不安定化は、社会資本という資産が持つ公共性や社会的意義を過小評価させ、持続的な資本形成を阻害するおそれがある。この課題に対しては、社会的リターンを金銭的リターンの予見可能性を補強する情報として位置づけ、投資対象の価値構造や将来収益性を理解しやすくする仕組みが求められる。社会的成果の可視化を通じて長期資産への合理的な投資判断を支援することで、公共性の高い資産への投資が市場の仕組みの中で持続しうる環境が整い、社会的意義と資金循環を両立する価値共創型ファイナンスの形成が進むと推察される。

自然災害リスクに対する国際協調体制の弱体化により、各主体が自らの財政状況やリスク許容度に応じて最適に分散する仕組みを構築する必要性が高まっている。このような環境下で、高度な分析技術の発展が、自律的なリスク見積もり・評価を可能にしている。これに伴い、従来カバーできなかった自然災害リスクを対象とした新たな金融商品が次々に登場する。多様なリスクが分散される結果、引受者・移転者双方が抱えるリスクは複雑化し、それぞれに最適な保有・移転比率の算出が求められる。こうした状況において、高性能計算によってリスクテイクと安定収益を両立する組み合わせを導出するリスクポートフォリオ最適化ビジネスが発展すると推察される。

このように、世界のモザイク化と非連続なデジタル化という二つの変化により、金融4機能は、国や地域の特性に沿った形に働き方を変えいくと推察される。決済では地域内でのデータ統合が進み、資金供与ではトークン資産の真正性を支える仕組みが重要性を増す。資産運用では、投資家の多様化に伴い社会的成果の可視化が求められ、リスク移転ではリスク所有者ごとの状況に応じた評価と分散が進む。その結果、金融4機能で生まれる取引・データ・評価の枠組みが価値創出のための社会基盤として存在感を高め、その役割がより広く社会に浸透していくと考えられる。日立総研は、金融4機能が具体的にどのような進化を遂げていくのか、その進化から新たに生まれる価値は何か、を明らかにするため、今後も研究を進めていく。

西田 一平(にしだ いっぺい)

研究第一部 ファイナンス・社会グループ 主任研究員

日系証券会社、世界銀行勤務を経て、入社・現職。

金融、FinTech、非財務価値を中心とした研究に従事。

松本 裕介(まつもと ゆうすけ)

研究第一部 ファイナンス・社会グループ 研究員

日立製作所に入社し、2019年より現職。

金融市場や金融機関経営、コーポレートファイナンスを中心とした研究に従事。

このレポートの研究員

西田 一平

研究第一部

ファイナンス・社会グループ

主任研究員

松本 裕介

研究第一部

ファイナンス・社会グループ

研究員

機関誌「日立総研」、経済予測などの定期刊行物をはじめ、研究活動に基づくレポート、インタビュー、コラムなどの最新情報をお届けします。

お問い合わせフォームでは、ご質問・ご相談など24時間受け付けております。