所属部署 ファイナンスグループ

氏名:藤城弘暁

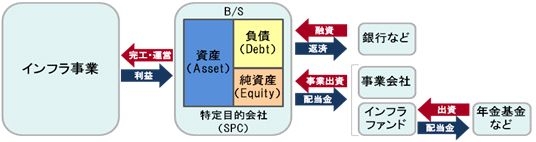

インフラファンドとは、電力、交通、水道などインフラ事業への投資を専門とするファンドの通称です。ファンドとは、複数の投資家から資金を集め、その資金を事業・資産に投資し、得られた利益を投資家に分配する仕組みです。通常はインフラ事業運営のための特定目的会社(SPC:Special Purpose Company)に出資を行い、事業の運営から得られる収入の一部を投資家に配当します(図)。

図 インフラ事業イメージ図

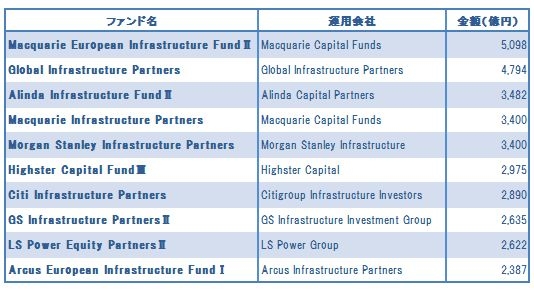

インフラファンドはもともと欧米などの先進国で1990年ごろから発展したもので、世界で20兆円の市場があると推測されています。ファンドの平均組成規模は過去5年間で20倍以上に拡大しており、最近ではマッコリー(豪)の5,000億円を超える大規模ファンドも出現しています(表)。 インフラ事業のライフサイクルは設備建設後の運営期間を含めると、20~30年など長期にわたるビジネスです。もともと長期の視点での資金運用が求められるファンドの特性に向いていることに加え、世界経済の不透明感から株式市場が低迷していることもあって、年金基金など世界の機関投資家が運用先としてインフラファンドを組み込む動きが広がっています。

表 最近の大規模インフラファンド(07~10年6月)

経済成長が見込まれるアジア地域において、今後10年間で約618兆円のインフラ事業への投資が見込まれ*1、多くの日系インフラ関連企業にとっても空前のビジネスチャンスが訪れています。それらの多くは従来のような政府が公的資金で行う事業とは異なり、民間資金を活用するPPP(Public Private Partnership)事業が主流となっています。そのため事業会社は、施設建設や事業運営のための多額の資金調達を必要とし、銀行借入など何らかのファイナンスの検討を余儀なくされます。

しかし新興国では、当該地域で事業の前例がなく、利用者の需要予測を行うことが難しいため、将来の収益計画を立てることが困難な場合が多くなります。そのため資金の貸し手である銀行などの金融機関は、特定目的会社のスポンサーたる事業会社に対して高い出資比率を要求、またはインフラ事業からのキャッシュフローがマイナスとなった場合の「追加出資条項」を契約書に盛り込むなどしています。それらは一般の事業会社から見れば、運営期間にわたり大きなリスクを自社で抱えることになるため、あまり望ましい状況とはいえません。

事業会社は自社が抱えるリスクをできるだけ低減しながらインフラ事業へ参画する手段を探る必要があります。出資を受ける代表的な手段としては国際協力銀行(JBIC)などの公的金融機関がありますが、もう一つの手段として民間のインフラファンドの活用が注目されています。

インフラファンドを活用する動きは欧米だけでなく韓国でも既に始まっています。韓国では国内のインフラ整備に以前からPPPの導入を推進し、インフラファンドに関する法整備も行われており、今後の国内需要の拡大が期待されています。まず韓国内で経験を積み、その後投資経験で得たノウハウを活用し海外への積極展開を行う例も見られるようになってきました。日本では、国内インフラ整備への活用例はほとんど見られませんでしたが、今後公共サービス分野でのPPP導入が拡大すれば、インフラファンドの活用の機運が高まっていくと考えます。また国内投資家が海外向けインフラ事業へ投資する際には、相手国の法律改正など政策変更に伴うリスクが存在し投資の妨げとなっていました。しかし昨年には、日本貿易保険(NEXI)がこれらの制度リスクを保険対象範囲に加えるなど、国内投資家の海外インフラ投資拡大のための環境整備が進んでいます。

ファンドには、長期で安定した配当金を目指すもののほかに、短期で売却し利益を得るものもあります。後者の場合はファンドと事業会社の利益が一致せず、事業運営をめぐり問題が起こることも考えられます。そのようなデメリットもありますが、これから特にリスクの高いPPP事業に参画する日系事業会社にとって、投資パートナーとして検討する価値は十分にあると思います。また日本政府にとって、財政健全化の観点から採算の取れない公共事業を見直す必要があります。そのためにはできるだけ民間資金を活用することが重要になるため、今後の国内インフラ整備においても、インフラファンド活用が広がっていくと予想されます。

機関誌「日立総研」、経済予測などの定期刊行物をはじめ、研究活動に基づくレポート、インタビュー、コラムなどの最新情報をお届けします。

お問い合わせフォームでは、ご質問・ご相談など24時間受け付けております。