2025年12月17日

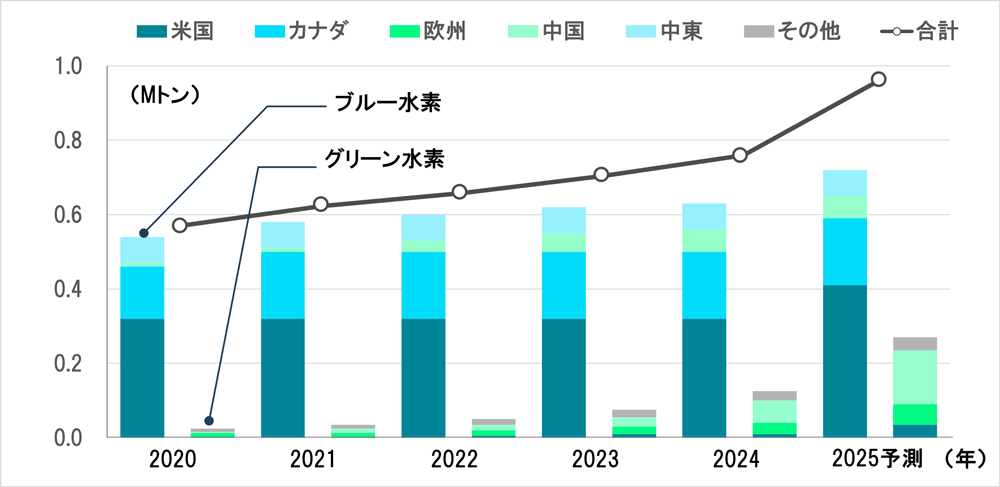

脱炭素化とエネルギー安全保障対策の切り札と見られているグリーン水素とブルー水素*1の生産量合計は、2024年に世界全体で70万トン超に達し、前年比10%増加した(図1)。ただし、この量は現時点で工業・石油精製向け中心に生産されている水素量全体の1%に過ぎない。現在生産されている水素のほとんどが化石燃料から生産されるグレー水素である。また、ブルー水素生産の大半は米国・カナダであるが、グリーン水素生産の5割強が中国であり、政府の水素戦略を追い風とした拡大が続いている。中国では、水素製造装置(水電解システム)を低価格で供給できるメーカーが育っており、欧州などの海外市場でもプレゼンスを拡大している。

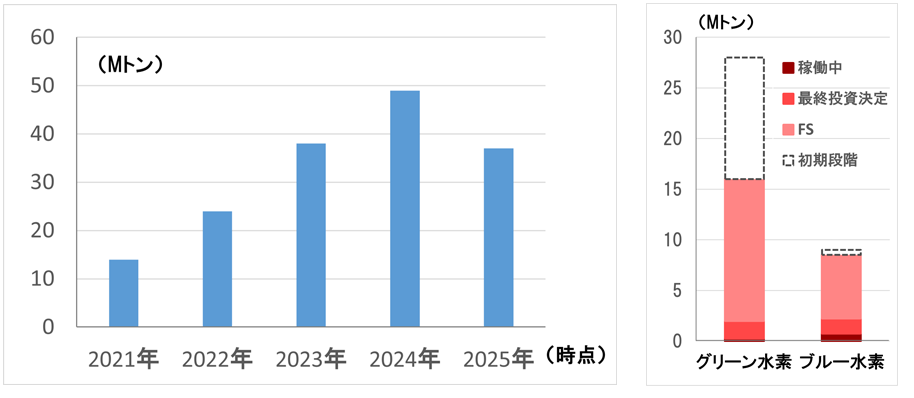

一方、世界全体で公表されているプロジェクトについて、グリーン・ブルー水素の2030年生産量計画値を見ると、2025年時点で減少に転じている(図2左)。また、2025年時点の計画値のうち、最終投資決定(FID)に至っているのは全体の9%に過ぎず、大半がFSや初期の検討段階である(図2右)。

図1:グリーン・ブルー水素の生産量推移(世界合計)

図2:グリーン・ブルー水素の2030年生産量計画値の推移(世界合計、左)と2025年時点のステータス(右)

この背景は、2024年半ば頃から、世界各地で水素関連プロジェクトからの撤退や見直しの動きが拡大しているためである(表1)。主な要因として、資材・建設コストの高騰による水素製造コストの高止まりや政府支援の中止などにより、プロジェクトの採算が見込めなくなったことが挙げられる。また、投機的なプロジェクトも多数含まれていたと見られており、計画の詳細検討が不足していたために、十分な水素需要が見込めないことが明らかになったという例もある。

こうした中で、今後は、収益が見込める水素プロジェクトの選別が進むと見られる。例えば、BPは2025年2月に発表した中期経営戦略にて、「エネルギートランジション事業」への支出を大幅に削減して石油・ガス増産に転換する方針を明らかにしている。収益が見込めない水素プロジェクトからは撤退する一方、収益が見込める水素プロジェクトに絞り込んで投資を継続している(ドイツLingenグリーン水素プロジェクトなど)。

| 企業名(業種) | プロジェクトの所在国 | 内容 | 撤退・見直しの理由 | 公表時期 |

|---|---|---|---|---|

| スタンウェル (エネルギー) |

豪州 |

|

採算が見込めず(高止まりする水素製造コスト、政府支援の中止) | 2025年6月 |

| BP (石油) |

豪州 |

|

リスクの大きさと低採算性 | 2025年7月 |

| Shell (石油) |

ノルウェー |

|

不十分な水素需要 | 2024年9月 |

| アルセロール・ミタル (鉄鋼) |

ドイツ |

|

採算が見込めず(プラント稼働コストの高さを示唆) | 2025年6月 |

各国・地域の政策支援は、水素製造段階を中心とした研究開発支援から、水素利用段階に重点をおいた社会実装支援にシフトしつつあり、EU・ドイツ・日本が継続強化中である(表2)。支援期間は10~15年と長期が標準となっている。

EUは2022年5月に「リパワーEU」計画を策定し、2030年のグリーン水素供給量2,000万トン(域内生産と輸入で50%ずつ)という野心的な目標を設定した。「水素銀行」制度により域内水素製造を支援している。ただし、業界関係者の間では、2030年のグリーン水素供給目標の達成は難しいと見られている。また、欧州委員会関係者は2026年に水素戦略をアップデートすると発言している。ドイツは、2023年7月に国家水素戦略を改定し、水素需要のうち50~70%を輸入でまかなう計画を策定した。オランダと連携してグリーン水素の輸入を支援するH2 Globalプロジェクトを推進する。日本は2024年5月に「水素社会推進法」を成立させ、製造時のCO2排出量が少ない「低炭素水素」を対象として、既存原燃料との価格差を補助する世界最大規模(3兆円)の「価格差支援」を推進する。

米国では、2022年8月に成立したインフレ抑制法にてグリーン水素生産への税控除を盛り込んでいたため、プロジェクトの収益性が大きく向上すると期待されていたが、本年7月に成立した減税・歳出法(One Big Beautiful Bill Act)により、対象となる建設開始期限が前倒しされ、支援は縮小されている。トランプ政権は、脱炭素関連のプロジェクト223件を対象とする75.6億ドルの資金供与を中止すると発表した(2025年10月、対象プロジェクトの詳細は未公表)。バイデン政権で支援対象とされていた7つの「水素ハブ」(水素の製造機能と利用システムを一体で整備する集積地域)のうち、民主党が優勢なカリフォルニア州のプロジェクト、同じくワシントン州とオレゴン州にまたがる北西部のプロジェクトに向けた資金供与(合計22億ドル)が中止対象になった模様である(ブルームバーグ報道)。

中国では、2022年3月に、中央政府が「水素エネルギー産業発展の中期計画」を公表し、地方政府も産業誘致の観点から水素推進計画を相次いで策定した。これらを背景に、中国石化、中国石油などの国有企業が大規模な水素製造プロジェクトを立ち上げている。直近では、業界関係者の間でグリーン水素の価格が割高であることが問題視され始めており、価格差支援のような補助政策の議論が始まりつつある。

| EU | ドイツ | 日本 | |

|---|---|---|---|

| 水素供給目標 (2030年) |

2,000万トン (域内と輸入で50%ずつ) |

285~390万トン (うち輸入が50~70%) |

300万トン |

| コスト目標 (2030年) |

n.a. | n.a. | 30円/Nm3 (約334円/kg) |

| 主な支援政策 |

|

|

|

国際エネルギー機関は、毎年公表している「技術成熟度レベル(Technology Readiness Level:TRL)」について、「直近一年間にて過去5年間の比較で最多のTRL上昇がみられた」としているが、水素製造・利用段階の重要技術について見てみると、TRLに大きな進展が見られていない(図3、上向き矢印が技術開発の進展を表す)。

例えば、水素製造については、市場投入段階にあるのは、ALK(アルカリ型)とPEM(固体高分子型)であるが、採用拡大段階や大量採用段階には至っていない。低コスト化が期待されているSOEC(固体酸化物型)やAEM(アニオン交換膜型)は実証段階にとどまっている。産業利用(製鉄)では、さまざまな直接還元技術の開発が行われているが、いまだにプロトタイプ段階や実証段階である。直近では、ドイツ企業の技術を使った気密回転炉方式が実証段階に進んでいる。運輸利用では、水素燃料電池車が採用待ち段階にとどまっている。また、発電利用でも、ガスタービンでの水素混焼が採用待ち段階である。

ブルームバーグはグリーン水素コストの見通しを大幅に改訂し、コスト低減の見方を厳格化した(2024年12月)。以前の見通しでは2037年までに中国・米国・ドイツ・日本などの世界各国で2ドル/kgが実現できるとしていたが、2ドル/kgのレベルは2050年に中国・インドのみで実現可能と変更した*2。

図3:水素関連技術の技術成熟度レベル

順調に進展しているプロジェクトは、水素製造という供給面にフォーカスしすぎず、水素需要面を同時に整備しつつ、①政府支援、②有望顧客、③投資資金を確実に確保して、プロジェクトの実現可能性を高めている(表3)。特に、投資資金の確保については、投資家の視点からプロジェクトのリアリティ・チェックを厳しく行うという意味もある。また、適切な規模でスモールスタートして、段階的に事業をスケーリングする工夫も見られる。

表3にある通り、先進プロジェクトは主に水素需要が大きい産業向けである。水素需要が立ち上がり期にある街区・ビル・運輸・民生需要家向けのプロジェクトは実証段階にとどまっており、商用段階には至っていない(表4)。

| プロジェクト名 (所在国) |

概要 | 政府支援 | 有望顧客 | 投資資金 |

|---|---|---|---|---|

|

プロジェクト名(所在国)

Stegraグリーン製鉄 (スウェーデン) |

|

|

|

|

|

プロジェクト名(所在国)

Lingenグリーン水素 (ドイツ) |

|

|

|

|

|

プロジェクト名(所在国)

HySynergyグリーン水素 (デンマーク) |

|

|

|

|

| プロジェクト名 (所在国) |

概要 | 取り組み内容 |

|---|---|---|

| HEAVENN水素バレー (オランダ) |

|

|

| ウルサン水素 パイロットシティ (韓国) |

|

|

坂本 尚史(さかもと なおふみ)

日立総合計画研究所 グローバル情報調査室 シニアストラテジースタッフ

エネルギー・環境分野の政策動向、産業動向の調査などに従事。グローバル戦略やサービス事業戦略の策定などを経て、現職。

執筆者紹介

坂本尚史

グローバル情報調査室

シニアストラテジースタッフ

機関誌「日立総研」、経済予測などの定期刊行物をはじめ、研究活動に基づくレポート、インタビュー、コラムなどの最新情報をお届けします。

お問い合わせフォームでは、ご質問・ご相談など24時間受け付けております。