2025年12月17日

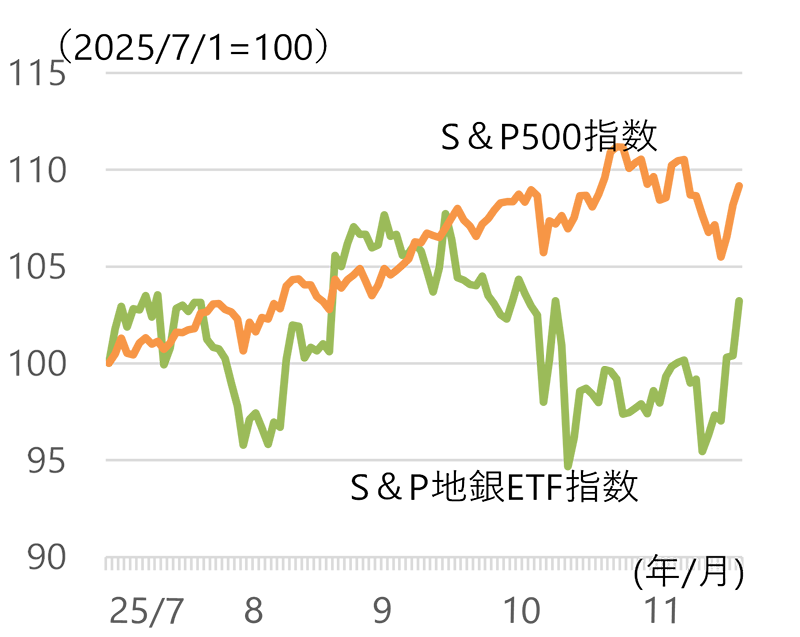

図1:米地銀株価の推移

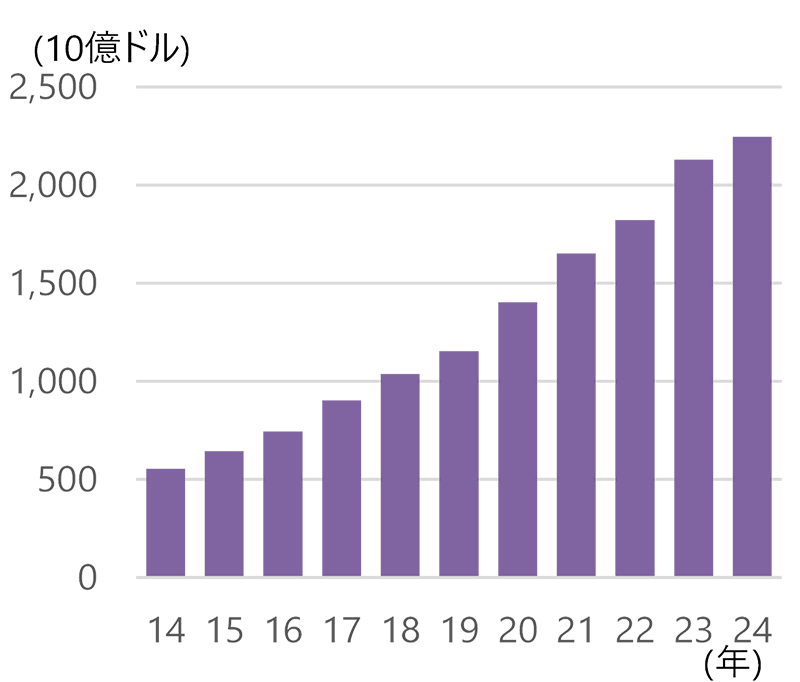

図2:プライベート・クレジットの残高

以上

吉田 健一郎(よしだ けんいちろう)

日立総合計画研究所 グローバル情報調査室 主管研究員

米国および欧州の経済・金融情勢の調査に従事。一橋大学商学部卒業後、みずほ総合研究所、同ロンドン事務所長を経て、2021年より現職。

執筆者紹介

吉田 健一郎

グローバル情報調査室

主管研究員

機関誌「日立総研」、経済予測などの定期刊行物をはじめ、研究活動に基づくレポート、インタビュー、コラムなどの最新情報をお届けします。

お問い合わせフォームでは、ご質問・ご相談など24時間受け付けております。