2023年12月15日

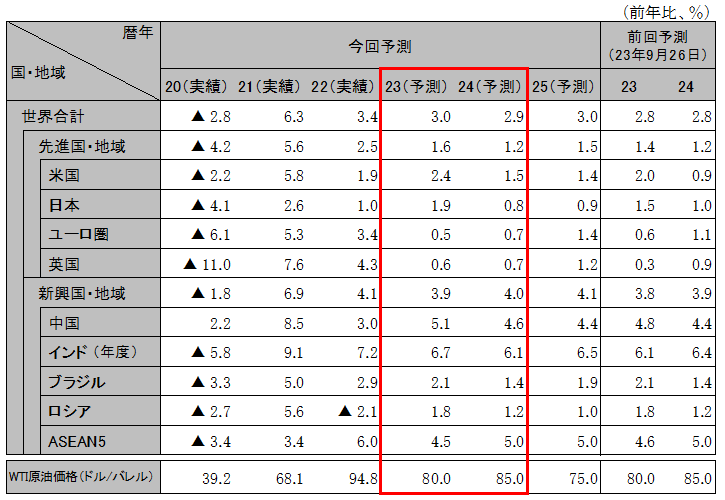

中東情勢など地政学リスクが高まり、世界経済は先行き不透明感が強い状況。また、世界的にインフレがピークアウトし金融引き締め局面は転換しつつあるが、これまでの利上げの累積影響の顕在化やインフレ再燃と高金利長期化には注意が必要。24年の世界経済は、地政学不安や金融市場混乱、インフレ再燃などのリスクを抱えつつ、一言でいえば「脆弱な安定(Fragile Stability)」の様相が続く見通し。成長率は23年3.0%、24年2.9%。25年に向けての回復を予想するが、24年を通じダウンサイド・リスクへの警戒は解けず。

23年の米経済は、個人消費など好調な内需に支えられ、2%台半ばの高成長となった模様。しかし、FRBによる利上げの累積効果により、24年前半の米経済は緩やかに減速する見込み。景気減速に伴い労働需給は緩和し、雇用環境は悪化。基調インフレ率の低下は続き、FRBは24年6月より利下げに転じると予想する。利下げ効果もあり、米景気は24年後半から回復に転じる見込み。実質GDP成長率は、23年2.4%、24年1.5%。

23年のユーロ圏経済は、インフレによる購買力の低下などにより、0%台半ばの低成長となった模様。24年も低調な出足となるが、インフレ圧力は緩和。24年半ば以降は、実質賃金の回復や中国経済の安定化を受け、景気は回復に向かう。ECBは、基調インフレ率の低下を確認した後、24年6月より利下げに転じると予想する。24年の英国経済は、インフレ鈍化と賃金上昇により、緩やかな景気回復を予想する。ユーロ圏の実質GDP成長率は、23年0.5%、24年0.7%。英国の実質GDP成長率は、23年0.6%、24年0.7%。

中国政府は経済の減速傾向を受け、洪水復興・予防などのインフラ建設に1兆元(GDP比0.8%)を追加投資。24年前半の経済はインフラ投資により押し上げられる。停滞続く不動産市場は、中銀による政策金利引き下げや金融機関への融資奨励などの対策が講じられる。24年後半は、不動産の未完工物件や在庫調整が進展し、資産価値下落や雇用不安で緩慢な消費も、徐々に回復と想定。ただし、債務増加や海外資本流入鈍化、若年失業などの構造問題を抱え、成長率は中期的に低下。実質GDP成長率は、23年5.1%、24年4.6%。

インドは、インフラ投資や消費など底堅い内需に支えられて、堅調な成長が継続。インフレ率がインフレ目標レンジ内におおむね収まり、利上げが23年4月以降停止されたことも、景気下押しリスクを緩和。成長率は23年度6.7%、24年度6.1%予想。ASEANは総じて回復継続も、成長ペースは国ごとにややばらつきがみられる。24年はインフレ再燃と中国をはじめとする海外経済減速の影響に注意が必要。成長率は23年4.5%、24年5.0%。

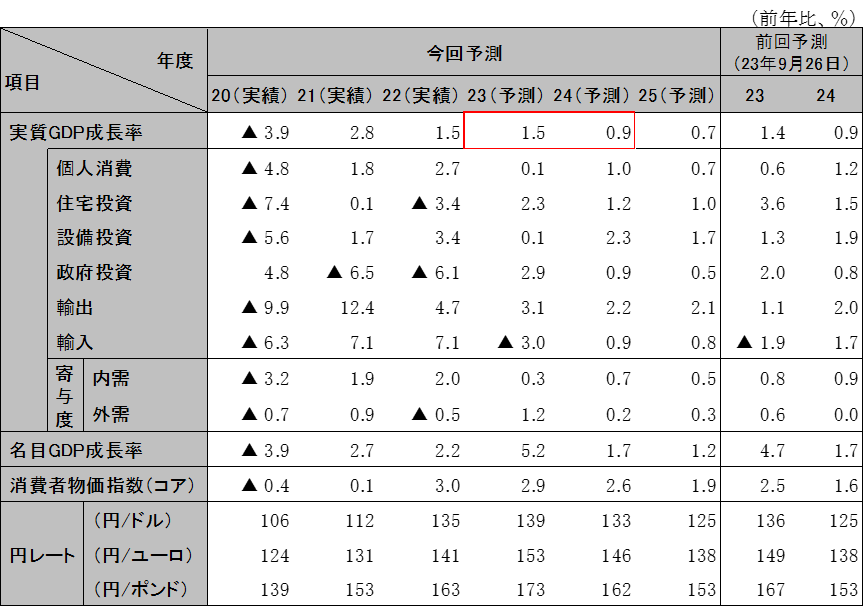

23年度の日本経済は、輸出、インバウンド需要の回復などから、1%台半ばの成長を見込む。24年度は、実質賃金回復を受けた消費増や経済対策、設備投資の顕在化などもあり、緩やかな回復が続く。好調な春闘妥結見通しを受け、日銀は24年春にイールドカーブ・コントロールの上限拡大・撤廃、マイナス金利解除に進む見通し。設備投資は高水準の投資が計画されているが足元はやや軟調。高い経常利益も手伝って、計画比で遅れていた投資の24年にかけた顕在化を予想する。輸出は堅調に推移しているが、世界経済減速は下振れリスク要因。成長率は23年度1.5%(23暦年1.9%)、24年度0.9%(同0.8%)。

注:暦年ベースのため、日本の値は下表の年度ベースと異なる。ただしインドは年度ベース

ASEAN5はインドネシア、タイ、マレーシア、フィリピン、ベトナム

資料:IMF、予測は日立総研

注:端数処理により、数値の合計が一致しない場合がある

資料:内閣府ほか、予測は日立総研

機関誌「日立総研」、経済予測などの定期刊行物をはじめ、研究活動に基づくレポート、インタビュー、コラムなどの最新情報をお届けします。

お問い合わせフォームでは、ご質問・ご相談など24時間受け付けております。