2023年9月26日

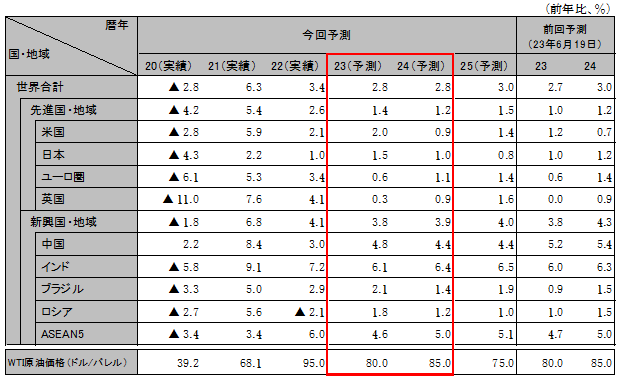

世界経済は、米国が底堅く推移する一方、中国の低迷長期化への懸念が増大。足元の中国の停滞は、構造問題や政策対応不足も影響しているとみられ注視が必要。米国でも、やや緩和したとはいえ、なお金融機関を巡る信用不安は残存。グローバルなインフレと金融引き締めサイクルはピークをつけたとみられるが、原油や食料などの価格再高騰によるインフレ再燃リスクにも注意必要。明確な牽引(けんいん)役を欠く中、24年前半まで世界経済は足踏みし、安定回復は24年後半。成長率は23年、24年とも2.8%を想定するが、リスクは下方向。

23年前半の米経済は、好調な個人消費に支えられ底堅く推移した。23年後半も消費の出足は好調で、通年でも高成長を達する見込み。他方、FRBによる継続的な利上げにより24年前半にかけて米経済は緩やかに減速する。労働需給は徐々に緩和し、インフレ率は低下が見込まれる。金融不安は和らいだものの、依然として油断できない状況。FRBは、24年3月から利下げに転じると予想する。実質GDP成長率は、23年2.0%、24年0.9%。

23年前半のユーロ圏経済は、低成長が続いた。ドイツでは、インフレに伴う購買力の低迷に加え、中国経済の減速など複数要因で生産が低迷し、景況感の悪化はサービス業にも波及しつつある。ECBは4%まで中銀預金金利を引き上げたが、景気減速が進む中、今後の政策金利は据え置かれると予想する。24年にかけては、コアインフレ率上昇が一服し、景気も緩やかな回復へ向かうと予想する。23年前半の英国経済はプラス成長を維持したが、高インフレが重石となり、年後半にかけて低成長の基調は変わらない。ユーロ圏の実質GDP成長率は、23年0.6%、24年1.1%。英国の実質GDP成長率は、23年0.3%、24年0.9%。

中国では、不動産市場の停滞が続き、デベロッパーの資金繰りが悪化する中、景気は減速傾向。政府は下支え策を相次ぎ導入も、漸進的対策にとどまり、需要の回復と在庫の圧縮には時間を要する。不動産価値の下落懸念や若年層を中心とする雇用不安がある中で家計は節約志向を強めており、消費の回復は緩やかにとどまる。不動産と消費の回復は24年後半と想定。輸出は低調が続き、直接投資は急減、外需には頼れず。物価低迷と債務増加、労働力減少の中、成長率は中期的に低下。実質GDP成長率は、23年4.8%、24年4.4%。

インドは、インフラ投資増加などを背景に、総じて堅調な成長継続。企業の景況判断も製造業、サービス業とも良好。コアインフレ率はインフレ目標レンジに戻り、インド準備銀行は4月以降利上げ休止。ただし、米など食料価格が足元で高騰しており、インフレ再燃に注意が必要。成長率は23年度6.1%、24年度6.4%予想。ASEANは総じて回復継続も、成長ペースは徐々に鈍化中。インド同様インフレ再燃に注意。成長率は23年4.6%、24年5.0%。

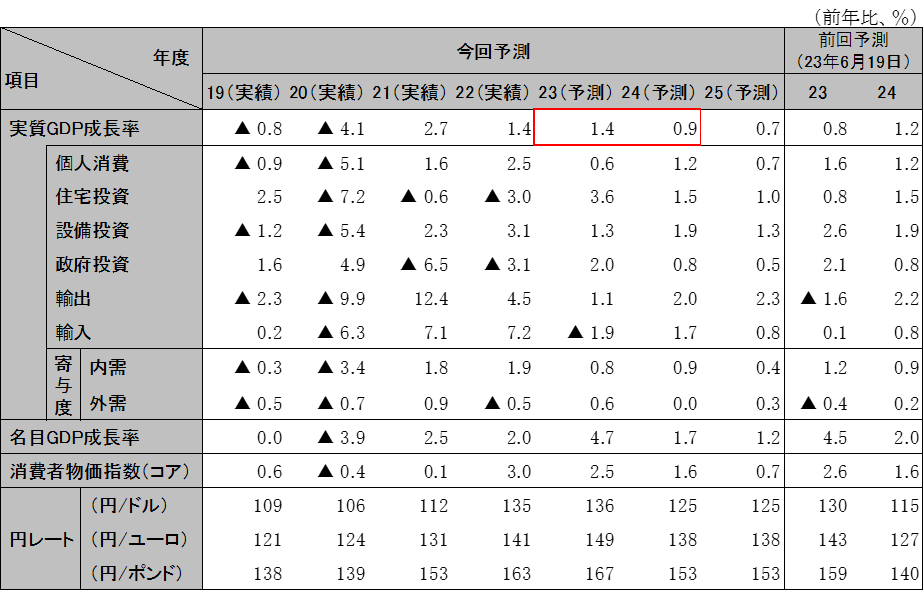

消費は足元で一部軟調さも見られる一方、消費額はコロナ禍前水準に概ね接近。今後は人出回復を受けたサービス消費増を背景に緩やかに回復が続く見通し。ただし物価高によるマインド悪化に要注意。日銀は、最速で24年3月に事実上のイールドカーブ・コントロール撤廃、マイナス金利解除に進む可能性がある。高水準の設備投資が計画されているものの、足元はやや軟調。輸出は足元では持ち直しの動きが見られる一方で、世界経済減速は下振れリスク要因。成長率は23年度1.4%(23暦年1.5%)、24年度0.9%(同1.0%)。

注:暦年ベースのため、日本の値は下表の年度ベースと異なる。ただしインドは年度ベース

ASEAN5はインドネシア、タイ、マレーシア、フィリピン、ベトナム

資料:IMF、予測は日立総研

注:端数処理により、数値の合計が一致しない場合がある

資料:内閣府ほか、予測は日立総研

機関誌「日立総研」、経済予測などの定期刊行物をはじめ、研究活動に基づくレポート、インタビュー、コラムなどの最新情報をお届けします。

お問い合わせフォームでは、ご質問・ご相談など24時間受け付けております。