外部寄稿

2026年は、会社法改正の検討とコーポレートガバナンス・コード(CGコード)の第3次改訂が重なり、法制度の枠組みが企業経営に与える影響を再考せざるを得ない年となっている。特に改訂CGコードにおいては、持続的な価値創造に向けた成長投資の重要性がこれまで以上に強調されている。しかし、果敢な投資は必然的にリスクテイクを伴う。投資を加速させるほど、取ったリスクを適切に制御し、マネジメントする能力の向上が喫緊の課題となってくる。本稿では、こうした制度改正の潮流を踏まえ、経営レベルで実践すべきリスクマネジメントのあり方について考察したい。

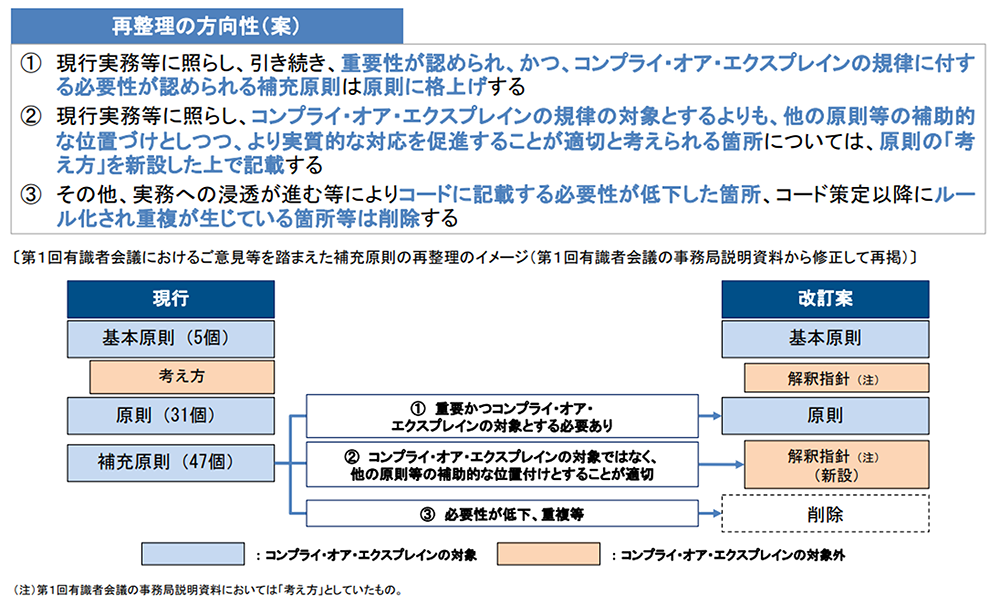

第3次改訂となるコーポレートガバナンス・コード(以下、CGコード)の内容が公表され、企業は早くもその対応に向けた検討に追われている。今回の改訂における最大の眼目は、コードの「プリンシプル(原則)化」である。形式的なフルコンプライ(順守)志向を排し、むしろ「エクスプレイン(説明)」することにこそ意義を見いだす方向性は、コード導入から約10年を経た現在において、極めて妥当な変化といえる。

この方針を理解する上で、改訂原案とともに公表された趣意書「成長投資の促進に向けたコーポレートガバナンス・コードの改訂について」は極めて示唆に富む。今般書き下ろされた趣意書は論旨が明快であり、多忙な経営層こそ一読すべき内容である。同趣意書では、改革を形式にとどめず「実質化」することの重要性が強調されており、さらにコンプライ(順守)とエクスプレイン(説明)のいずれを選択する場合であっても、「自らの取組みについて丁寧に説明することが望まれる」という踏み込んだ要請がなされている。

こうした「説明」の先にある投資家や株主との対話については、改訂版CGコードの原則1-1、すなわちコードの冒頭に位置づけられ、その重要性が再定義された。自社の経営環境や成長戦略、あるいはコーポレートガバナンスへの取り組みに関して、自社の対応がなぜ最適であるのかを論理的に説明することは、情報の非対称性を解消し、投資家側の不確実性を低減させる。新設された「解釈指針」は、そのための有用な示唆を与えるものとなろう。なお、解釈指針はコンプライ・オア・エクスプレインの対象ではなく、その内容を網羅的に実行することが必ずしも正解というわけでもない。企業が自律的な思考に基づく独自の優れた取り組みを外部へ向けて力強く発信することこそが求められる。

今回の改訂はまた、「成長投資の促進」をこれまで以上に明確に掲げている。本来、コーポレートガバナンスは「経営者の暴走を抑止する」という、リスクの具現化を未然に防ぐ「守り」の文脈で発展してきた。昨今の相次ぐ企業不祥事を鑑みれば、こうした規律付けの重要性は論をまたない。

一方で、わが国におけるガバナンス改革は、2013年の「日本再興戦略」以来、一貫して成長戦略の一環として推進されてきた経緯がある。企業による成長投資を通じた価値創出を原動力とし経済の好循環を生み出すことが狙いであった。しかし、改革開始から10年を経た現在もなお、現預金や非事業用資産を滞留させ、本来の事業投資をちゅうちょする企業は少なくない。

こうした現状を打破すべく、わが国のCGコードは、「リスクの回避・抑制や不祥事の防止といった『守りのガバナンス』だけではなく、むしろ健全な企業家精神の発揮を促し、企業の持続的な成長と中長期的な企業価値の向上を図ることに主眼を置」くとされ、後者を「攻めのガバナンス」と位置づけている。これは、世界的に見ても日本型ガバナンスのユニークな特徴の一つといえる。ただし、成長投資を積極化させるということは、必然的に企業が引き受けるべきリスクの総量も増大することを意味している。

改訂CGコードにおいても、「取締役会は、経営陣による適切なリスクテイクを支える環境整備を行うことを主要な役割・責務の一つと捉え」るべきであること、また「自社の経営戦略や経営計画を踏まえ、持続的な成長と中長期的な企業価値の向上に繋げるために適切なリスクテイクとなる経営資源の配分が実現されるよう」検証を行い続けるべきであることが強調されている。

また、経営陣が果断にリスクテイクを行うための「裏付け」として、コードは取締役会に対し、全社的リスク管理体制の適切な構築と、内部監査部門を活用した運用状況の監督を求めている。ここで肝要なのは、焦点が全社的リスク、すなわちエンタープライズ・リスクマネジメント(ERM)の実践に置かれている点である。ERMとは、企業が直面する多様なリスクを個別に管理するのではなく、全社横断的な視点で統合的に把握・評価し、経営目標の達成に向けて最適化するプロセスを指す。

リスクテイクなしに事業の成長を遂げることは不可能であり、その意味でERMが経営における最重要領域の一つであることは自明といえる。しかしながら、このERMという概念は、実態として日本企業が必ずしも得意としてこなかった領域であるようにも見受けられる。

日本企業においてERMが浸透しにくい背景には、「リスク」という用語の多義性にも原因があろう。そもそも「リスク」という概念を十全に表す日本語は存在しない。あえて定義すれば「何らかの損失を伴う可能性のある不確実性」といえるが、実務上はどうしても「損失の回避」という側面が強調されがちである。その結果、「不確実性」に戦略的に対処し、「リスクとリターンの最適バランス」を追求するという意識は希薄化しやすい。

こうした認識の偏りは、リスクマネジメントを、現場レベルでの事故や不祥事を回避するための「個別のオペレーショナルリスクの識別・管理」というボトムアップ型の取り組みに終始させてしまう。これが、経営課題としてリスクとリターンの最適化を図る「トップダウン型の統合的リスクマネジメント」への移行を阻む要因の一つとなっている。

また、リスクとリターンの最適化を議論するためには、前提としてリターンを追求する成長の道筋、すなわち「経営戦略」が明確に定義されていなければならない。しかし、安定的な環境下において「中期経営計画」の策定が唯一の羅針盤であった時代の名残をとどめる企業では、本来の意味での経営戦略が欠落しているケースも散見される。投資家から「中期経営計画が総花的で内容が浅い」と批判を受ける要因は、それが戦略としての具体性を欠いている点にある。

近年では、先進的な企業を中心に本質的な戦略議論がなされるようになってはいるが、リターン追求の道筋が不明確な状況下では、実効性のあるリスク議論は成立し得ない。経営戦略の策定・実行とリスクマネジメントは不可分、かつ表裏一体の関係にある。この事実を強く認識しなければ、リスクマネジメントは依然としてオペレーショナルリスクの羅列にとどまり、損失回避を目的としたコンプライアンス対応のみが過度に強調される状況から脱却することは困難であろう。

執行側における戦略の欠落は、取締役会での議論の質にも多大な影響を及ぼす。前述の通り、CGコードは取締役会に対し、全社的リスク管理体制の構築と運用状況の監督を求めている。従って、リスクマネジメントに関する何らかの報告は取締役会で行われているはずである。

しかし、その「内容」は全社の経営をきちんと見据えたものになっているだろうか。ボトムアップによるオペレーショナルリスクの取りまとめに終始している企業では、取締役会への報告も個別のリスク項目の列挙にとどまりがちである。本来、取締役会は個別の細かな事象を議論する場ではない。経営の方向性を左右しかねない全社的な不確実性を把握し、自社の将来像を追求する過程で「いかなるリスクを負うべきか」を討議した上で、許容できるリスクアペタイト(リスク選好)の範囲を意思決定することこそが、取締役会の本来の役割である。こうした実質的な取り組みを実践できている企業は、依然として少数であろう。

取締役会の議論が深化しない背景には、執行側におけるリスク管理体制の構造的弊害も見受けられる。オペレーショナルリスクの列挙をリスクマネジメントと解する組織風土の下では、各部門が日常的なリスクを網羅的にリストアップしている状態を「良し」とする。それらの情報は本社の管理部門へ集約されるが、当該部門は全情報の集計作業に力点を置く傾向にある。その結果、全社的な視点でのリスク評価や優先順位の明確化は後手に回る。すなわち、リスク対応が著しく「サイロ化」しているということだ。

サイロ化されたリスク管理の弊害が顕著に現れるのは取締役会ばかりではない。その影響はグループにも及ぶ。

多くの企業が苦慮するグループガバナンスの問題には、主に二つの構造的欠陥が存在する。第1は、コーポレートガバナンスの不備である。親会社は株主として、子会社の経営陣に対し規律付けを行う立場にある。しかし、経営者としての資質に疑義がある者を解任せずに放置したり、買収先のトップを明確な規律付けなしに留任させたりする例は多い。重要な子会社の経営者選解任やサクセッションプランに親会社の指名委員会が関与していない実態も目立つ。まずは株主として当然果たすべき規律付けの責任を全うすることが不可欠である。

第2は、内部統制の不備である。親会社は企業集団の内部統制に責任を持つ立場でもあるが、内部統制がJ-SOX対応などの形式的業務に終始し、実質的な経営管理体制が構築されていないことが多い。内部監査部門は執行側に置かれ資源配分は十分ではなく、強力な権限をもってグループ全体をモニタリングしているとは言い難い。さらに、これら二つの不備の背景には、「子会社を保有する意義」への問いが欠落していることも少なくない。

これまでに指摘したリスク管理の弊害が最も顕著に現れるのは、「戦略リスク」の把握においてである。経営戦略が明確に策定されていれば、その達成を左右する重要因子(キーファクター)の状況こそが戦略リスクとして特定されるのは必然である。経営戦略を定量化した将来予測においてベースケースを策定し、主要なドライバーを変動させたシミュレーションを行うことで、リスクシナリオは可視化される。

しかし、この重要な戦略リスクを的確に把握し、取締役会における議論に供している企業は少ない。多くの場合、戦略リスクは「事業部門が管理しているはず」という予断の下に置かれる。しかし、常に業績目標の達成にまい進し、事業拡大を志向する事業部門が、自らの戦略に潜む不確実性を客観的に把握し必要な対策を講じていると信じるのは現実的ではない。事業部門の志向を理解し、伴走しながらも、計画からの乖離があればそれを厳格に指摘し、原因分析と軌道修正を促すことこそが、本社(コーポレート)の本来の職責である。こうした戦略リスクの所在と許容範囲を的確にコントロールする執行側の機能が存在して初めて、取締役会における実効性ある議論が可能となる。

経営戦略に基づく個別投資についても同様のことがいえる。巨額の投資失敗は企業の存立基盤を揺るがしかねない。かかる重要案件については、本社の投資チェック機能(投資マネジメント委員会やCFO組織下の投資管理機能など)が、事業部門から提示される「楽観的なストーリー」を客観的に検証し、執行側としてのリスクテイクの許容度を決定すべきである。懸念があれば、案件を差し戻す規律も当然に必要となろう。

こうした議論において、本社の担当者から「事業部門ほど事業を深く理解していないため、的確な指摘ができない」という懸念を聞くことがある。しかし投資家は、外部から入手可能な情報を精査した上で、客観的な疑問を企業に投げかけている。その多くは市場動向や競合環境に基づくものである。これらは社内であっても、特定の事業経験の有無にかかわらず、学習と分析によって習得可能な知見である。例えば、「市場全体が10%成長を遂げている中で、なぜ当該事業部門の予測は3%成長にとどまるのか」といった疑問を呈することから、本社の役割は始まるのではなかろうか。

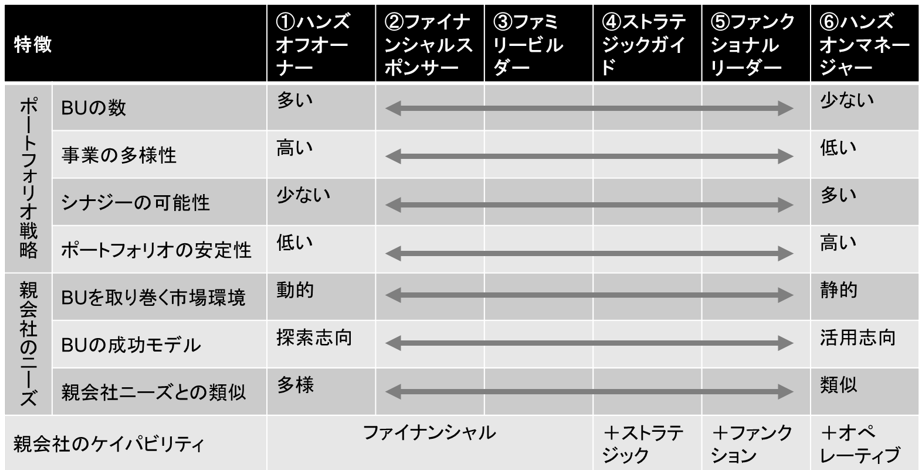

前章で指摘したグループガバナンスの形骸化を打破するには、親会社が「なぜその子会社を保有し続けるのか」という問いを突き詰め、管理のあり方を戦略的に再定義することにある。これを「ペアレンティング戦略」と呼ぶ。親会社(ペアレント)は、傘下の子会社に対して何らかの付加価値を提供し、グループ全体の価値を個社の合算以上に高める「ペアレンティング・アドバンテッジ」を創出する責務を負っている。

まず、親会社は子会社との関係性において、自社の管理モデルを明確に選択しなければならない。子会社に対し、主に財務的な結果のみを求めるのであれば、定量的な成果目標を厳格に合意した上で大胆な権限委譲を行い、未達の場合には経営陣を交代させるという、規律ある「ハンズオフ型」の管理が適当である。一方、グループ内のシナジー創出や共通の事業基盤構築を重視し、子会社の事業プロセスに深く関与したいのであれば、親会社が戦略策定や重要意思決定をコントロールする体制を構築すべきである。いずれのモデルを選択するにせよ、中途半端な介入は責任の所在を曖昧にし、かえって子会社の自律性と親会社の監督機能の双方を損なう結果を招くこととなる。日本企業に多い、子会社に自律自走を求めるという方向性も、確たるペアレンティング戦略を持たなければ単なる放任となり問題の温床となる。親会社の傘下にあることで、子会社が単独で存在するよりも高い競争力を発揮できていないのであれば、それは「ペアレンティング・ディスアドバンテッジ(価値毀損(きそん))」が生じている状態といえる。

リスクマネジメントの実効性を高める上で、仕組みや制度といった「ハード」の側面とは別に、極めて重要な観点がある。それが、企業理念を核とした「ソフトコントロール」である。

一般に、社内規程やマニュアル、内部統制、内部監査といった目に見えるモニタリング手法をハードコントロールと呼ぶ。これらは有形的かつ客観的で検証も容易であるが、外部強制的な性格が強く、ともすれば組織内に「やらされ感」を醸成しかねない。また、その主眼は違法行為の防止という「損失回避」的思考に置かれがちである。これに対し、ソフトコントロールとは、組織風土や従業員の誠実性、倫理観といった内面に訴えかける目に見えないモニタリングを指す。無形的かつ主観的で検証は困難であるが、個々の従業員に価値観を「腹落ち」させれば、自律的に望ましい方向への行動が生まれるという内発的動機に依拠した手法である。ここで重要となるのが、経営者が示す意思決定の基準としての企業理念である。

日本企業は伝統的にハードコントロールへの関心が高いが、学術的な研究結果によれば、非倫理的行動の抑止や組織へのコミットメント向上において、ソフトコントロールこそが最も高い効果を発揮したとの報告もある。

さらに、この企業理念という精神的支柱は、組織の「多様性」が確保されるほど、その重要性を増していく。かつての安定的な環境下においては、同質性の高い組織が「同じ頭」で暗黙知を共有し、一斉に同じ方向を向くことが効率的であった。しかし、現在求められているのは、「違う頭」を組織内に数多く持つことである。多様な視点から事象を捉えることで、事前にリスクを察知し、新たな機会を発見することも可能となる。現代における多様性とは、意思決定の成功確率を向上させるための、不可欠なリスクマネジメントの一環といえよう。

本稿では、リスクマネジメントをめぐる構造的な課題とその克服のあり方について概観してきた。

CGコードの改訂がわれわれに突きつけているのは、形式的な順守から脱却し、経営が本来備えているべき「リスクテイクへの意思」を言語化することである。そして、その実践に向けた経営資源の配分戦略により自覚的になることを求めている。この過程においてリスクテイクは不可避の要素であり、リスクの安易な回避ではなく、自社のリスクアペタイトに基づき、取るべきリスクを最適化することこそ重要であるといえよう。

そのためには、ERM(全社的リスクマネジメント)を経営戦略と表裏一体として機能させなければならない。トップダウンによる全社的なリスク把握や投資マネジメント委員会等の実効的な活動、それを前提とした取締役会におけるリスクアペタイトの議論、グループ全体を俯瞰(ふかん)するペアレンティング戦略、そして意思決定の成功確率を向上させるための多様性の確保と企業理念の確立。これらの要素が有機的に結合したとき、コーポレートガバナンスは初めて、企業の「攻め」を支える基盤たり得るのではないか。

松田 千恵子(まつだ ちえこ)

東京都立大学大学院経営学研究科 教授。専門は経営戦略、企業統治

株式会社日本長期信用銀行、ムーディーズジャパン株式会社格付けアナリストを経て、経営戦略コンサルティング会社である株式会社コーポレイトディレクション、ブーズ・アレン・ハミルトン株式会社でパートナーを務め、現在に至る

東京外国語大学外国語学部卒、仏国立ポンゼ・ショセ国際経営大学院経営学修士、筑波大学大学院企業科学研究科博士後期課程修了、経営学(博士)

本稿に示された意見は筆者個人の見解であり、日立総合計画研究所(HRI)としての見解を必ずしも示すものではありません。

執筆者紹介

松田 千恵子

東京都立大学大学院経営学研究科

教授

機関誌「日立総研」、経済予測などの定期刊行物をはじめ、研究活動に基づくレポート、インタビュー、コラムなどの最新情報をお届けします。

お問い合わせフォームでは、ご質問・ご相談など24時間受け付けております。