2022年6月16日

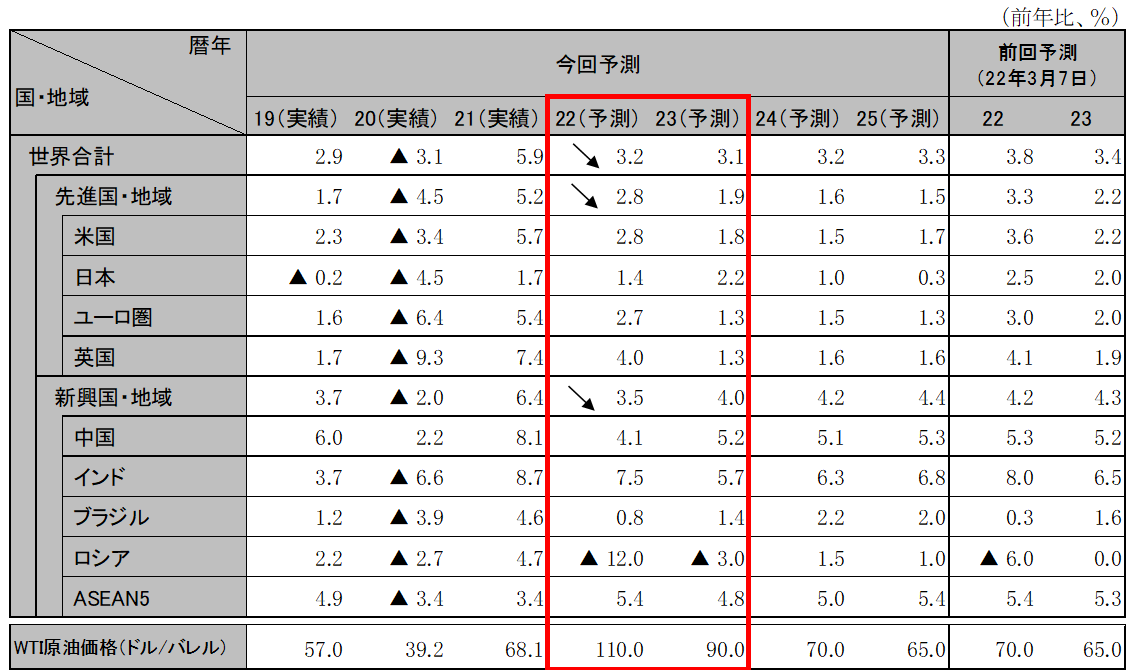

22年の世界経済は、ウクライナ危機に伴う資源・食糧高、米国における高インフレ持続の一方、欧州や中国の景気減速により、「インフレ高進、経済停滞」のスタグフレーションが進行。インフレ圧力は新興国にも拡大、金融政策は欧米に加えインドやASEAN諸国でもインフレ抑制のため利上げ実施。23年は、資源価格高騰一巡などからインフレ率は鈍化。一方、金融引き締めにより欧米経済が減速。中国経済は緩やかな回復、けん引役不在の中、世界経済は停滞持続。世界成長率は22年3.2%、23年3.1%。

22年の米経済は、内需が好調。40年ぶりの高インフレが継続し、サービス物価にも上昇圧力が拡大。インフレ率の高止まりによる実質可処分所得の目減りと、FRBによる利上げは、22年末から23年前半の米経済を下押し。FRBは利上げを継続し、政策金利は22年末までに3.5%まで上昇と予想。実質GDP成長率は、22年2.8%、23年1.8%。

22年のユーロ圏経済は、ロシア産ガスの禁輸措置に伴うエネルギー価格高騰により減速。コロナ禍の鎮静化により22年初の消費は好調も、インフレ率はユーロ圏発足以来の高水準まで上昇、22年内は高止まり。ECBは22年7月に利上げ。英国経済も、インフレと継続的な利上げにより23年にかけて減速。ユーロ圏の実質GDP成長率は、22年2.7%、23年1.3%。英国の実質GDP成長率は、22年4.0%、23年1.3%。

中国は、22年春先の感染増加で「ゼロコロナ政策」強化。5月末まで約2カ月に及んだ上海ロックダウンにより生産、物流、消費など経済活動が急減速。ロックダウン解除後も、雇用所得不安や中小零細企業の経営難などから、消費・設備投資を中心に内需回復は緩慢。都市間ロジスティクス規制も当面続き、物流制約の影響は秋まで残存。景気対策によるインフラ投資促進が経済下支えも、22年の成長率は政府目標を大きく下回る4.1%に低下。23年はロックダウンの影響一巡で回復も、景気対策も弱まり成長率は5.2%。

インドは経済回復続く中、食料・エネルギー中心にインフレ圧力増大。消費者物価はインフレ目標のレンジ上限である6%近傍を上回り、22年5月、6月に連続利上げ実施。年内再利上げも視野。成長率は22年度7.5%、23年度5.7%。ASEANはウィズコロナで経済は回復も、総じて徐々にインフレ率が高まり、金融緩和から予防的利上げへ政策を転換。中国経済減速の影響波及にも注意要。ASEAN5の成長率は22年5.4%、23年4.8%。

新型コロナワクチンの普及と感染の落ち着きに伴い、個人消費は回復傾向。ただし、原油原材料価格の高騰による、光熱費や食料品、鉄道運賃など幅広い生活必需品の値上がりが、消費マインドを下押し。設備投資は、多くの産業で設備不足感が顕在化、製造業を中心に回復継続。一方、原油原材料価格の高騰は企業収益を下押しし、上海ロックダウンや半導体など部材調達難による供給制約は継続。海外経済が減速基調の中、輸出の伸びは緩慢、経済成長は内需に依存。実質GDP成長率は22年度2.0%、23年度1.8%。

注:暦年ベースのため、日本の値は下表の年度ベースと異なる。ただしインドは年度ベース

ASEAN5はインドネシア、タイ、マレーシア、フィリピン、ベトナム

資料:IMF、予測は日立総研

資料:内閣府ほか、予測は日立総研

機関誌「日立総研」、経済予測などの定期刊行物をはじめ、研究活動に基づくレポート、インタビュー、コラムなどの最新情報をお届けします。

お問い合わせフォームでは、ご質問・ご相談など24時間受け付けております。