2025年12月12日

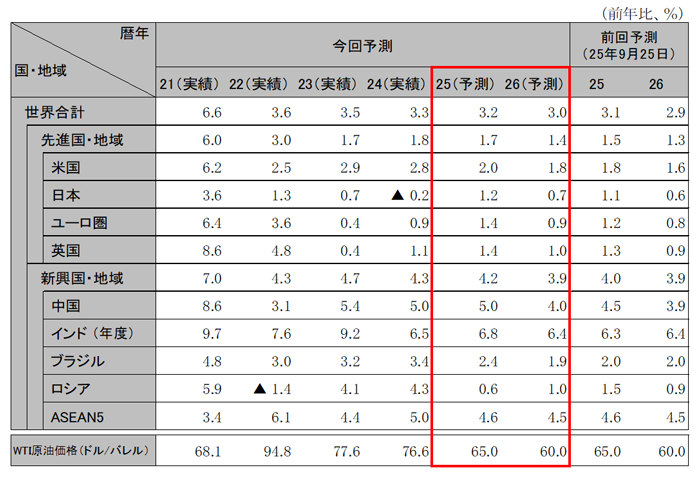

26年の世界経済は、トランプ関税を巡る混乱がいったん収束し、表面的には安定したスタートを切る見込み。年前半はややスローペースが予想されるが、各国の拡張財政や緩和的金融政策も背景に通年では3%を維持する公算。ただし、AI関連投資など膨張するマネーの急収縮と実体経済への波及リスクには十分な注意が必要。また、米国の政策不調によりインフレ起点で米経済が景気後退するリスク、また中国経済の深刻化が顕在化、鮮明化するリスクにも注意。世界実質GDP成長率は、25年3.2%、26年3.0%。

米国経済は、雇用環境の悪化が続く中でも底堅さを維持している。好調な株価を背景とした消費の下支えと、AI関連需要に支えられた民間投資の拡大がある。こうした傾向は26年も続き、米経済は、内需を中心に底堅く推移する公算が大きい。但し、拡張的な財政政策やFRBの緩和的な金融政策、及び関税の影響など政策の不調により米経済が景気後退に陥るリスクや、AIを中心に行き過ぎた株価の上昇が加速しバブル崩壊とともに景気が急減速する可能性には注意を要する。米国の実質GDP成長率は、25年2.0%、26年1.8%。

ユーロ圏経済は、国防やインフラを中心に景況感が改善している。26年予算の成立も間近であり、来年もユーロ経済は、緩やかな回復が見込まれる。他方、フランスや英国などで政治的な不確実性が高まっており、国債利回りがさらに上昇すれば、投資を抑制する見込み。ECBは、26年を通じて、2%近傍で政策金利を据え置くと予想する。英国は、インフレ率が他国対比で高く、BOEは慎重なペースで利下げを継続する見込み。ユーロ圏の実質GDP成長率は、25年1.4%、26年0.9%。英国の実質GDP成長率は、25年1.4%、26年1.0%。

中国経済は、消費の寄与により堅調な成長が続く。一方で、国内競争激化による利益率低下により、製造業の景況感は弱含んでいる。対米輸出関税や、デフレ輸出を受けた中国製品への反ダンピング措置増加の中で、輸出の大きな伸びは見込み難い。26年の投資は製造業を中心に伸び悩むと想定。消費は政府による促進策の継続を見込むも、需要の先食いにより伸びは限定的となる。次期15次5カ年計画では国家安全保障を第一に、経済成長は一定の減速を許容すると見込む。実質GDP成長率は、25年5.0%、26年4.0%。

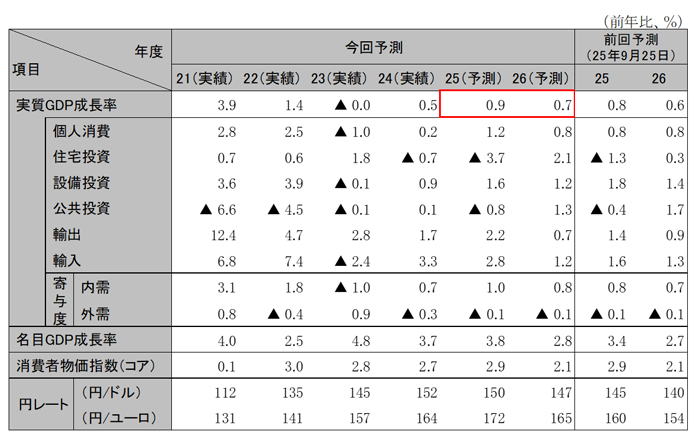

日本経済は、設備投資を中心に底堅い内需により、輸出は停滞も、全体では回復が続く見通し。消費は、食料インフレが継続するが、賃金改善や新政権による家計負担軽減策を受けて回復傾向が続く。業績見通しの上方修正や景況感の改善を受けて、設備投資は非製造業を中心に底堅く推移する。AI・半導体など国家戦略分野への新政権の重点投資により産業競争力が高まる可能性がある一方で、金融政策が後手に回り為替・株・債券安を招くリスクには注意が必要。実質GDP成長率は、25年1.2%(年度0.9%)、26年0.7%(年度0.7%)。

インドは、米国による高関税率は引き下げられる見通しであり、物品・サービス税(GST)見直しによる消費刺激効果もあり、高成長継続が見込まれる。製造業も徐々に成長も、当面はサービス産業の牽引(けんいん)で、25年度は6.8%、26年度は6.4%。ASEAN5も平均で4%台の安定した成長が続くと予想される。国ごとの情勢は異なり、一定の温度差はあるが、関税の影響も緩和したことから、大きな経済情勢変化は想定せず。ただし、米中経済の急減速リスクや中国過剰供給の拡大長期化の影響などには注意を要し、各国固有のリスクも注視する必要がある。ASEAN5の実質GDP成長率は25年4.6%、26年4.5%。

注:暦年ベースのため、日本の値は下表の年度ベースと異なる。ただしインドは年度ベース。

ASEAN5はインドネシア、タイ、マレーシア、フィリピン、ベトナム

資料:実績はIMF、予測はIMF(ブラジルおよびロシア)、日立総研(その他)

注:端数処理により、数値の合計が一致しない場合がある

資料:内閣府ほか、予測は日立総研

機関誌「日立総研」、経済予測などの定期刊行物をはじめ、研究活動に基づくレポート、インタビュー、コラムなどの最新情報をお届けします。

お問い合わせフォームでは、ご質問・ご相談など24時間受け付けております。