2026年2月27日

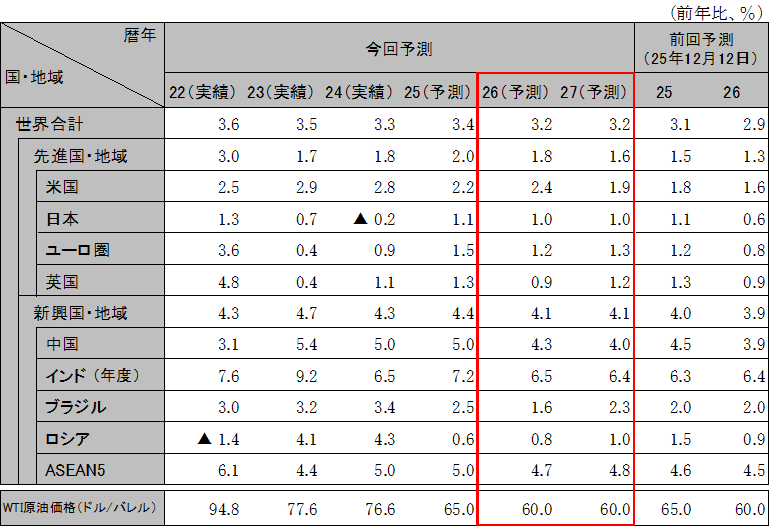

26年の世界経済は、安定モードでスタート。ただし関税問題が最高裁での違憲判決後に再燃。貿易摩擦の再燃は今後も折に触れ発生するが、極端なエスカレーションは見込まず。各国の投資増、拡張財政、緩和的な金融政策を背景に、3%台の安定成長をメインシナリオとするが、AI企業に対する成長期待の剥落に伴う株価急落などに加え、米国政府による金融政策や企業経営などへの度を越した介入に起因する経済・市場不安定化増大リスクがある。日本においても、財政懸念に起因する金利急騰や円安加速などを通じ、日本売り的な状況が広がるリスクには一定の注意が必要。世界実質GDP成長率は、26年、27年ともに3.2%。

25年の米国経済は、地政学・通商面での不確実性が高い中でも底堅さを維持した。背景には、AI関連投資を主因とした、消費と民間設備投資など内需の拡大がある。この傾向は26年も続き、米経済は底堅く推移する公算が大きい。インフレ率は緩やかな低下が続き、FRBは26年に2度の追加利下げを実施すると予想する。但し、収益化の遅れによるAI企業の成長期待剥落や、米政府の企業や金融への過度な介入は、株価の調整や信用リスクの拡大をもたらし、景気後退のリスクを高める。米国の実質GDP成長率は、26年2.4%、27年1.9%。

25年のユーロ圏経済は、緩やかな回復が続いた。年初は対米通商政策の不確実性などが高まったものの、南欧諸国を中心とした設備投資が景気を下支えした。26年は、ドイツなどを中心に拡張財政政策が採られ、ユーロ圏経済の回復は続く見込みである。ECBは、26年を通じて、2%近傍で政策金利を据え置くと予想する。英国は、緊縮財政や失業の増加などから景気は停滞している。BOEは緩やかな利下げを継続する見込み。ユーロ圏の実質GDP成長率は、26年1.2%、27年1.3%。英国の実質GDP成長率は、26年0.9%、27年1.2%。

中国経済は、投資と消費が停滞している。企業では競争激化により利益率が低下し、自治体では不動産低迷が地方財政に響いており、投資は弱含みが続く見通しである。消費は買換振興策が26年も継続するが、需要先食いと雇用低迷の中で伸びは限定的となる。輸出はASEAN向けが伸長も、デフレ輸出を受けて反ダンピング措置が増加しており、高い伸びの継続は見込み難い。15次5カ年計画では安全保障が最優先とされるなか、地方政府はGDP目標を引き下げる傾向にある。実質GDP成長率は、26年4.3%、27年4.0%。

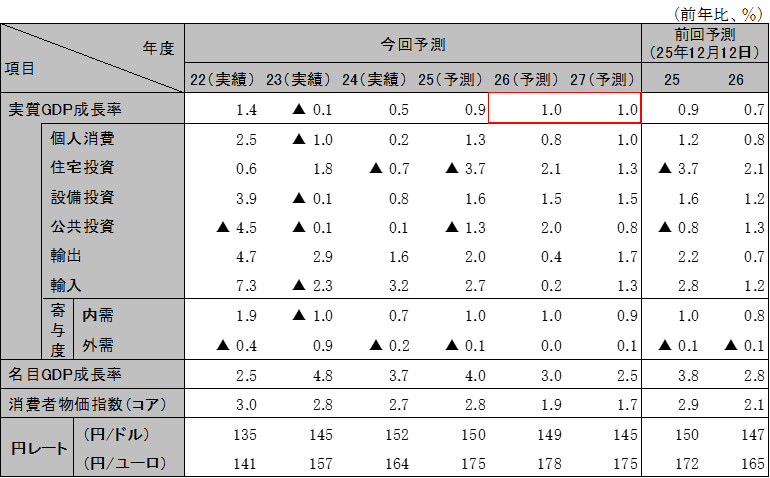

日本経済は、堅調な企業収益と人手不足を背景に設備投資が底堅く推移しており、投資を中心とした景気回復が持続する見通し。26年春闘における賃金改善継続や高市政権による家計負担軽減策で、消費は年央から回復加速を見込む。輸出は中国向けが弱含み減速するが、高市政権が戦略分野への重点投資を進めることで、産業競争力向上機運が高まる。ただし市場における財政への懸念が高まれば、金利上昇と円安が進み、株価が急落して景気後退に陥るリスク。実質GDP成長率は、26年1.0%(年度1.0%)、27年1.0%(年度1.0%)。

インドは、米国による高関税率が引き下げられたことで、輸出への悪影響は緩和見込み。加えて、25年来の減税措置の効果、新年度予算におけるインフラ投資増などに支えられ、引き続き相対的に高成長の継続が見込まれる。AI・デジタル産業には中期的に機会とリスクの双方があり要注目。インドの成長率は、26年度6.5%、27年度6.4%。ASEAN5も、インフレが総じて安定しており、金融政策も緩和的な中、平均で4%台後半の安定した成長が続くと予想される。国や産業により差はあるが、中国からのデフレ輸出による地場企業への悪影響には注意。ASEAN5の実質GDP成長率は26年4.7%、27年4.8%。

注:暦年ベースのため、日本の値は下表の年度ベースと異なる。ただしインドは年度ベース。

ASEAN5はインドネシア、タイ、マレーシア、フィリピン、ベトナム

資料:実績はIMF、予測はIMF(ブラジルおよびロシア)、日立総研(その他)

注:端数処理により、数値の合計が一致しない場合がある

資料:内閣府ほか、予測は日立総研

機関誌「日立総研」、経済予測などの定期刊行物をはじめ、研究活動に基づくレポート、インタビュー、コラムなどの最新情報をお届けします。

お問い合わせフォームでは、ご質問・ご相談など24時間受け付けております。