2026年6月19日

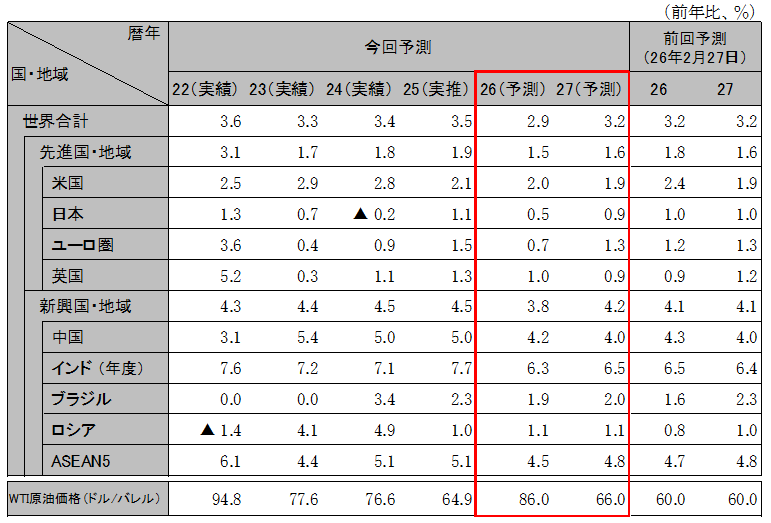

世界経済は、米・イスラエルとイランの戦争勃発により不確実性が増大。力強い拡大が続くAI需要にけん引され、これまでのところ急速な経済悪化は回避されているが、今後は原油をはじめとする各種資源・素材の物流停滞や価格高騰の影響が顕在化し、成長率を下押しする見込み。中東情勢の不安定化が一段とエスカレートすれば、世界的なスタグフレーションが発生するリスクもある。けん引役のAIも、電力逼迫や半導体不足などの供給制約、インフレを受けた金利上昇が、その持続的拡大を阻む要因になり得ることに注意が必要。財政懸念に起因する日本売りリスクも引き続き要警戒。世界実質GDP成長率は、26年2.9%、27年3.2%。

米国経済は、底堅い成長を維持している。背景には、旺盛なAI関連需要に支えられた設備投資の拡大がある。設備投資主導の拡大基調は26年も続く見込みだが、不確実な中東情勢継続に伴うガソリン価格高止まりから消費マインドは悪化がみられ、個人消費は減速が予想される。インフレ率上昇を受け、FRBは26年の政策金利を据え置く見通し。AI投資の急増に電力や部材供給が追い付かず、投資停滞により収益期待が修正され、株価下落、景気が減速するリスクがある。実質GDP成長率は26年2.0%、27年1.9%。

ユーロ圏経済は、緩やかに減速している。エネルギー価格が上昇し、家計・企業の景況感が悪化した。26年も防衛支出の拡大がユーロ圏経済を下支えするが、AI投資の押し上げは限定的。不確実な中東情勢の継続は内需中心に景気を下押しする。インフレ懸念から、ECBは3年ぶりの利上げに転じ、26年後半に追加利上げを実施する見込み。英国でも26年後半にはインフレ率が加速し、経済は減速、BOEも利上げへ政策転換すると予想。実質GDP成長率は、ユーロ圏が26年0.7%、27年1.3%。英国が26年1.0%、27年0.9%。

中国経済は足元で持ち直しが見られているが、政府が26年成長目標を引き下げ、インフラなど財政支出を前年並みとする中、高い伸びは見込み難い。自動車をはじめとする製造業で続く過剰競争と、中東情勢を受けたコスト高が企業収益を圧迫し、新規投資を抑制する。消費は可処分所得低下と買換振興策の縮小、不動産市場の低迷により停滞が続くと見込む。輸出は堅調が続く見通しだが、ASEANや中南米の国による反ダンピング措置増加や各国経済減速が生じれば、伸び悩むリスクがある。実質GDP成長率は、26年4.2%、27年4.0%。

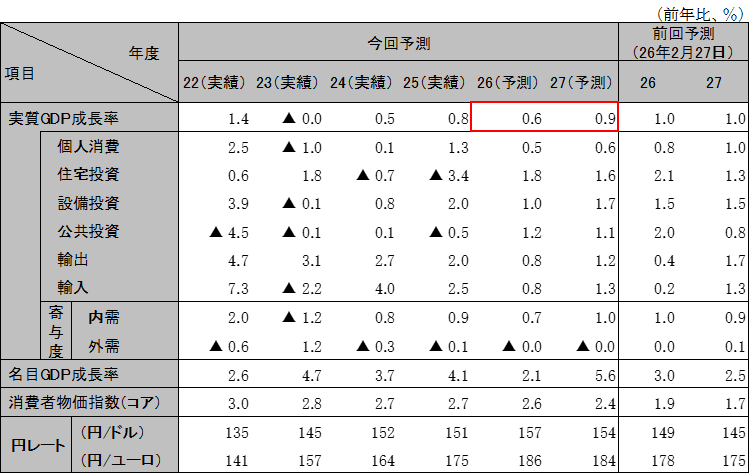

日本経済は、春先までは堅調な回復が続いたものの、今後は原材料の価格上昇が成長率を下押しする見通し。特に26年度後半は、実質賃金の低下を受けて個人消費は停滞感を強める見込み。輸出や設備投資はAI関連需要が押し上げ要因となり、企業収益も堅調な拡大が見込まれるものの、景気全体への波及効果は限定的。株価の急落や金利の一段の上昇など金融市場発のリスクに要注意。実質GDP成長率は、26年0.5%(年度0.6%)、27年0.9%(年度0.9%)。

インドは、内需主導の拡大が続いており、25年度は7.7%の高成長で着地。ただし、資源価格高騰に伴う経常赤字拡大懸念などを受けルピー安が継続。底堅い内需の下支えで高成長が続くとみられるが、資源高・通貨安によるインフレ圧力の高まりに注意が必要。インドの成長率は、26年度6.3%、27年度6.5%。ASEAN5は、財政悪化に伴う信用力低下を受けた通貨安の加速に注意が必要。ASEAN5の実質GDP成長率は、26年4.5%、27年4.8%。

注:暦年ベースのため、日本の値は下表の年度ベースと異なる。ただしインドは年度ベース。

ASEAN5はインドネシア、タイ、マレーシア、フィリピン、ベトナム

資料:実績はIMF、予測はIMF(ブラジルおよびロシア)、日立総研(その他)

注:端数処理により、数値の合計が一致しない場合がある

資料:内閣府ほか、予測は日立総研

機関誌「日立総研」、経済予測などの定期刊行物をはじめ、研究活動に基づくレポート、インタビュー、コラムなどの最新情報をお届けします。

お問い合わせフォームでは、ご質問・ご相談など24時間受け付けております。