外部寄稿

2025年2月、欧州委員会は新たなEU政策「クリーン産業ディール」を発表した。同政策は、気候変動対策と域内の産業振興を、包括的な成長戦略の下で同時に達成することをめざしており、脱炭素化の方針は維持しながらも、産業競争力の強化に焦点を当てた対策を打ち出している。本稿では、まずEUエネルギー政策の成り立ちに触れ、続いて、2019年以降のEU政策「欧州グリーンディール」について概観する。その上で、「クリーン産業ディール」の内容を確認し、終わりに目下の最大の課題のひとつである「送配電網の拡充」に焦点を当て、データセンター電力需要への対応動向も含めて報告する。

初めに、EUエネルギー政策の成り立ちについて触れておきたい。マーストリヒト条約により「欧州連合(EU)」は1993年に発足しているが、EUの共通エネルギー政策策定に向けた取り組みが本格的に開始されたのは、2000年代半ばのことである。もともと、エネルギー政策は加盟各国の主権事項と捉えられており、各国はこの分野における自国の主権をEUに移譲することに慎重であった。しかし、エネルギー対外依存の増大、地球温暖化問題の先鋭化、化石燃料価格の上昇といった問題に多くの加盟国が直面していた2000年代、EU共通のエネルギー政策策定の必要性が、議論の俎上(そじょう)に上げられるようになる。

とりわけ、EU域内のエネルギー生産量が2004年以降、エネルギー消費量を下回って推移するようになり、エネルギー安全保障を巡る懸念が高まっていたことが、こうした動きの背景にあるとみられる。また、気候変動問題への対応に当たり、EUは京都議定書の下で加盟国全体の削減目標(1990年比で8%減)を約束しており、エネルギー分野でのEU一体の取り組みが不可欠であった。これに、従来は「域内市場」の分野で進められていたEU単一の電力・ガス市場創出に向けた取り組みが加えられ、以来、EUの共通エネルギー政策はこれら、エネルギー安定供給、気候変動対策、域内市場整備の三つの課題を軸に形成・展開されていく。

ただ、現行のEU条約では、「EUの講ずる措置が加盟国のエネルギー源の選択や供給構造を決定する権限に影響を与えない」という趣旨の条件が示されており、引き続き、エネルギー政策に関する加盟国の一定の主権が留保されている。また、エネルギー政策に関する欧州委員会の政策や法制化の提案は、EU理事会(加盟国の政府閣僚により構成)や欧州議会(加盟各国国民の直接選挙により選出)における議論の中で、しばしば修正・妥協を余儀なくされる。EUは決して一枚岩ではなく、したがって、エネルギー政策を巡る合意形成は必ずしも容易ではない点を、まずは確認しておきたい。

前述の通り、EUエネルギー政策は安定供給、気候変動対策、域内市場整備を軸に展開されるが、いずれの軸に力点が置かれるかは、その時々の社会・経済情勢によっても左右される。その点でまず、2019年5月に行われた欧州議会選挙で、緑の党系の会派が議席数を伸ばしたことを指摘しておきたい。当時、その他の中道系会派も、気候変動問題に関して引き続き積極的に取り組む姿勢を明確にしていた。こうした状況が、その後のEU政策に与えた影響は少なくない。

実際、欧州委員会は2019年12月、EUの新たな成長戦略「欧州グリーンディール」を発表したが、同戦略の中核には、2050年までに温室効果ガス(GHG)排出量を正味ゼロとする目標が据えられた。また、2021年6月には、通称「欧州気候法」と呼ばれるEU規則が成立、2050年の同目標を法制化するとともに、2030年におけるGHG削減目標も対1990年比で55%と規定された。この2030年目標については、もともと2014年の欧州首脳会議では「1990年比40%以上の削減」として合意されていたが、「欧州気候法」ではこれを大幅に引き上げる形となった。

しかしその後、EUが脱炭素化の新たな目標の達成に向けて、電力、運輸、その他広範な分野の具体的な法制化を進める過程で、欧州と世界を取り巻く社会・経済情勢は大きく変化した。新型コロナ感染拡大に伴う社会・経済活動の停滞、収束後の経済活動の再開などにより一転してもたらされたエネルギー価格の高騰と物価上昇、これに追い打ちをかける形で勃発したロシアによるウクライナ侵攻とさらなるエネルギー価格高騰、いずれも家計、企業、国家財政に極度の緊張と負担を強いることになり、EUも緊急な対応を迫られることとなった。

まず、欧州委員会は2022年3~5月にかけて、新たに「REPowerEU」と呼ばれる政策を打ち出した。同政策では、特にEU域内のガス輸入量の45%を占めていたロシア産ガスへの依存を速やかに軽減することをめざし、エネルギー調達の多様化、エネルギー利用効率化、再エネ移行の加速の方策が示された。すなわち、脱炭素化を核としたこれまでの政策を転換することなく、むしろこれをさらに強化・加速することで、脱ロシア依存を図る方針が示された。

しかし、再エネ導入拡大をはじめとする脱炭素化の推進に当たっては、困難な状況も顕在化しつつあった。具体的には、インフレと材料価格の高騰、国際的な競争圧力の増大、プロジェクトに対する許認可の遅延、原材料へのアクセス不足、熟練労働力の不足などが挙げられる。とりわけ、相対的に高いエネルギーコストや他の国・地域での手厚い補助政策が、EU域内の産業空洞化を招く懸念、また、クリーンエネルギー転換に不可欠な機器や原材料の高い輸入依存度が、域内の関連産業の持続可能な発展を妨げる懸念が高まっていた。

対応策として、欧州委員会は政策文書「グリーンディール産業計画」を2023年2月に発表、許認可手続きの迅速化をはじめとする規制環境の改善、国家補助規則の緩和など資金へのアクセスの改善、技術者不足への対応、公正な競争と貿易のための国際協力の方針などを打ち出した。また、これに基づく新たなEU法令として、電力市場改革関連法令、ネットゼロ産業法、重要原材料法をそれぞれ成立させた。これらの政策や法令で打ち出された方針はいずれも、その後の「クリーン産業ディール」に引き継がれることとなる。

また、2024年9月には、今後のEU政策に対する提言を含む、欧州経済・産業の競争力強化に向けたレポートが発表された(通称「ドラギ・レポート」、欧州委員会委員長の要請に基づき、前イタリア首相で前欧州中央銀行総裁のドラギ氏がまとめたもの)。同レポートの分析は多岐にわたるが、エネルギー分野では、米国や中国と比較して高いエネルギー価格を、欧州の産業競争力低下の主要な原因の一つと指摘するとともに、産業空洞化のリスク要因としても取り上げており、エネルギー分野での取り組みは特に重要視されている。また、原子力を含む技術中立的なアプローチに基づく脱炭素化の推進を強調するとともに、グリーン産業や脱炭素技術を欧州域内の経済成長につなげていく方針を提言した。総じて、EUが掲げる脱炭素化の高い目標は維持しつつ、経済や産業競争力の強化をこれまで以上に重視する内容となっている。

2024年6月に実施された欧州議会選挙では、気候変動政策に対して懐疑的な、極右を含む右派の政治会派が勢力を伸ばす一方、前回選挙で躍進した緑の党系会派の後退が目立つ結果となった。背景として、有権者にとっての関心が足元の生活防衛や治安、産業競争力の維持などに移行するにつれて、経済的負担を伴う印象を与えがちな脱炭素化・気候変動政策の優先度が、相対的に低下したとする見方がある。EUの新たな政策「クリーン産業ディール(以下、CID)」は、こうした政治状況の中で2025年2月、欧州委員会により発表された。

欧州委員会は、脱炭素化の取り組みを、引き続き域内産業の成長ドライバーと位置づける。CIDで示される政策方針は、EUの脱炭素化目標を所与としながら、特に域内のエネルギー集約型産業に対する脱炭素化や、クリーン技術産業の振興を後押しすることを目標とする。政策文書では、欧州委員会が向こう1~2年にかけて計画する個別の対策、イニシアチブ、法制化提案などが六つの政策分野に分けて示された。それぞれの政策分野と、主だった計画(抜粋)を表1に示す。CIDは、それ自体が欧州委員会による一種の行動計画といった様相を呈している。

| 1.エネルギー価格 | 予定時期 |

|---|---|

| アフォーダブル・エネルギー行動計画 | 2025年第1四半期 |

| 欧州投資銀行(EIB)によるPPA(電力購入契約)再保証 | 2025年第2四半期 |

| 国家補助規則の緩和 | 2025年第2四半期 |

| ネットワーク料金に関する勧告 | 2025年第2四半期 |

| 産業脱炭素化加速法(許認可の加速) | 2025年第4四半期 |

| エネルギー税制に関する勧告 | 2025年第4四半期 |

| 差額決済契約(CfD)の設計に関するガイダンス | 2025年第4四半期 |

| 欧州グリッド・パッケージ | 2026年第1四半期 |

| 2.クリーン技術製品の市場創出 | 予定時期 |

| 低炭素水素に関する委任法令 | 2025年第1四半期 |

| 産業脱炭素化加速法(低炭素製造ラベルなど) | 2025年第4四半期 |

| 公共調達指令の見直し | 2026年第4四半期 |

| 3.クリーン移行への投資支援 | 予定時期 |

| 国家補助規則の緩和 | 2025年第2四半期 |

| 産業脱炭素化銀行の立ち上げ | 2026年第2四半期 |

| 4.循環型経済と原材料へのアクセス | 予定時期 |

| 重要原材料法に基づく戦略的プロジェクトのリスト化 | 2025年第1四半期 |

| 循環型経済法 | 2026年第4四半期 |

| EU重要原材料センターの創設(共同購入など) | 2026年第4四半期 |

| 5.国際市場 | 予定時期 |

| 貿易と投資のパートナーシップに関する交渉開始 | 2025年第1四半期 |

| 炭素国境調整メカニズム(CBAM)の簡素化 | 2025年第1四半期 |

| CBAMの包括的レビュー | 2025年第3四半期 |

| CBAMの対象範囲拡大を含む法制提案 | 2026年第1四半期 |

| 6.技能強化 | 予定時期 |

| 包括的戦略「技能同盟」の設計 | 2025年第1四半期 |

| 高品質ジョブ・ロードマップの策定 | 2025年第4四半期 |

| 技能労働者の流動性向上イニシアチブ | 2026年 |

| 7.その他 | 予定時期 |

| 自動車産業行動計画 | 2025年第1四半期 |

| 鉄鋼・金属行動計画 | 2025年第1四半期 |

| 化学産業パッケージ | 2025年下期 |

広範かつ多数の政策提案のうち、第一に挙げられているのは、産業界が直面するエネルギー価格の問題、その安定化を意図した一連の対策である。特に、エネルギー価格の内外格差の縮小は、欧州産業の競争力強化に不可欠な対策である。欧州委員会はCID、および同時に公表された個別の政策文書「アフォーダブル(受容可能で手ごろな価格の)エネルギー行動計画」において、複数の対策を示している。

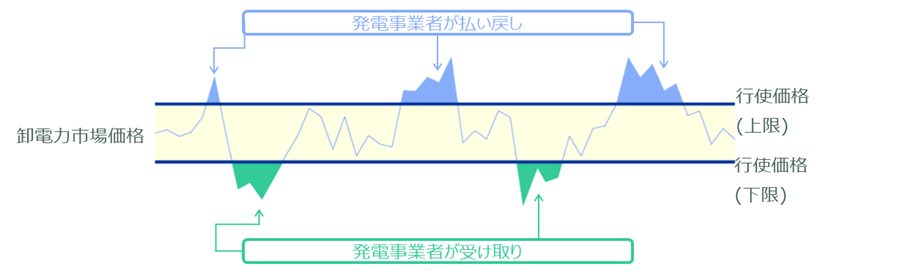

例えば、企業と発電事業者の間で結ばれる長期電力売買契約(PPA)の促進に向けて、欧州投資銀行による総額5億ユーロ規模の再保証の提供が予定されている。また、原子力や風力、太陽光事業者などの支援策として加盟国に採用が認められる「差額決済契約(CfD)」について、その設計に関するガイダンスを欧州委員会が策定することも提案されている。CfDは発電事業者と公的主体(国など)の間で結ばれる契約で、競争入札などを通じてあらかじめ「行使価格」が設定され、発電事業者は市場で電力を販売する一方、行使価格と売電価格(市場価格)の差分が公的主体との間で決済される(図1)。これらはいずれも、短期的な卸電力価格のボラティリティによる影響を軽減し、電力消費者が長期的に安定した価格で電力を購入できるようにする上で、重要な制度とみなされている。

資料:Council of the EU, Electricity market reform

図1 差額決済契約(CfD)のイメージ

また、CIDでは、新たなEU法令案の策定が計画されている。「産業脱炭素化加速法」は例えば、公共調達などにおける価格以外の評価基準の適用により、EU域内製のクリーン技術製品に対する需要を底上げする。「循環型経済法」は、二次原材料や廃棄物などのEU域内の移動の自由により、リサイクル資源の需要を刺激し、循環型経済への移行の加速をめざす。「低炭素水素に関する委任法令」は、「現実的な方法での」低炭素水素の製造ルールを明確にするとしている。

このほか、クリーン技術やエネルギー集約型の産業に対する、許認可手続きの迅速化が重要な対策のひとつとして挙げられる。また、これまでのEU法令で規定されていた、脱炭素や持続可能性に関して企業に課せられる報告義務などの緩和も提案されており、これらは特に、中小企業の管理運営上の負担を軽減することを目的とする。例えば、炭素国境調整メカニズム(CBAM)の報告義務を中小企業に対して免除する方針が提案され、対象事業者の90%が報告義務から免除される一方、排出量の99%は引き続きカバーされるものと説明されている。

国家補助規則の緩和の方針も強調されている。EUでは域内単一経済市場における公平な市場環境の構築の観点から、加盟国による特定の産業や企業に対する優遇措置、補助金の拠出は原則的に禁じられているが、EU目標の達成などの目的で、一定の条件に基づく限りにおいて、国家補助が認められる。その際、欧州委員会は加盟国の国家補助に関する措置を、EUの規定やガイドラインに照らして認められるか否か審査する。CIDでは、これら国家補助規則の緩和により、加盟国が産業の脱炭素化などに対し、支援や補助金を拠出しやすくする効果を狙っている。国家補助規則の緩和は、すでに「グリーンディール産業計画」の枠組みで暫定的な措置として実施されていたが、CIDでは可能な支援の範囲を拡大した上で、より長期的な措置として提案される。

ただ、国家補助の実施は加盟国の裁量にゆだねられるため、加盟国の財政・経済力が異なる中で、国により支援規模に差異が生じる懸念がある。その意味で、EUレベルの財政支援に対する期待は高いが、これについてはまだ不透明な点も残る。CIDの提案では例えば、「産業脱炭素化銀行」を立ち上げ、既存のEU基金(イノベーション基金)や、排出量取引(EU-ETS)の排出枠の売却益を利用して、短期的に1,000億ユーロの拠出を予定するなどとしているが、より長期的にはEUの次期財政計画(多年次財政枠組み:MFF)が重要な意味を持つ。欧州委員会が今夏にも提案予定の、2028~2034年までのMFFでは、「競争力基金」の創設などが提案されている。ただし、防衛予算の強化など他の分野でも課題を抱えるEUが、どれだけの規模の予算割り当てに合意できるか明らかでない。

いずれにしても、脱炭素化への移行には、広範なセクターにおける巨額の投資が必要となる。CIDの中で欧州委員会は、年間投資を過去10年間と比較して約4,800億ユーロ増やす必要があるとしている。そもそも、脱炭素化の高いコストを払いつつ、域内産業の再生を図ろうとする今回のCIDに懐疑的な加盟国もある。CIDでうたわれた個々の対策が、実際にどのように展開されるのか、今後のEU理事会や欧州議会の議論の行方を注視する必要がある。

CIDのエネルギー価格を巡る対策として、欧州委員会は前述のPPAやCfDに関連する対策以外にもさまざまな提案を行っているが、その中に送配電網の整備、拡充に関する対策がある。ひとつは「欧州グリッド・パッケージ(複数の法制化提案が含まれるものと想定される)」で、これは「欧州横断エネルギー・ネットワーク(TEN-E:国際連系線などのインフラ・プロジェクトに対する既存のEU支援の枠組み)」の簡素化、国際連系プロジェクトの計画と実施、配電グリッド計画の強化、デジタル化とイノベーションの推進などが含まれる。また、「グリッド製造パッケージ」と呼ばれる対策は、送配電網に関連する機器の製造業に対し、少なくとも15億ユーロの再保証を提供するものと説明される。実際、電力セクターの脱炭素化のさらなる推進のために、送配電網の増強は避けて通れない課題であり、ドラギ・レポートでも、送配電網投資に対するEU予算措置の強化、革新的な資金調達モデルの開発などが提言されていた。

欧州の送電網はメッシュ状に構成され、国や地域を越えた電力の融通が比較的容易であると、しばしば説明される。実際、欧州各国の電力系統は国際連系線によって相互に接続されてはいるが、もともと各国の電力系統は、原則的に国内の電力需給を賄えるよう国単位で形成されてきた歴史があり、連系線容量は必ずしも十分ではない。特に、1990年代以降の電力自由化により、電力の国際取引が盛んになるにつれ、送電網の容量不足の問題は顕在化してきた。さらに、間欠性と偏在性を特徴とする風力や太陽光などの再エネ電源が大量に導入される中で、この問題はさらに深刻さを増している。欧州風力協会による2024年の報告では、欧州9カ国の累計データとして、合計5億kW以上の風力発電設備が、系統接続待ちの状況にあると指摘されている。

配電網についても、大幅な投資拡大の必要性が指摘されている。欧州が脱炭素化とこれに必要な電化の推進を図る上で、配電網に接続される小規模な分散型資源の大量導入は不可避と見込まれる。欧州電気事業者連盟は、脱炭素化目標の達成には、2030年までに5,000万~6,000万台のヒートポンプ、6,500万~7,000万台の電気自動車の導入が必要と試算する(EU27カ国および英国)。また、欧州の配電網は老朽化が進んでいることもあり、その近代化のための投資も必要となる。

欧州委員会が2022年に明らかにした試算では、電力セクターの脱炭素化・分散型資源の統合に向けて、2030年までにネットワーク部門に必要な投資額が5,840億ユーロと見積もられている。

今後、増大が予想されるデータセンター(以下、DC)による電力需要も、送電網の整備に新たな課題をもたらす可能性がある。欧州委員会は、DCによるEU域内の電力需要を2018年で768億kWh(EU全体の電力需要の2.7%)、2030年の見通しについては985億kWh(同3.21%)と、いささか控えめに見積もっている。ただ、これは従来の増加トレンドを単純に延長した試算と説明されており、多くの専門家は、実際にはこれより大幅に上振れする可能性があると想定している。確認し得る限り、複数の研究機関による2030年のDC需要の想定では、1,000億kWhから1,600億kWh程度までの差異が認められる。

DCの系統接続に関する課題が顕在化している国として、アイルランドの例が挙げられる。同国は法人税率を低く抑えることで積極的に多国籍企業を誘致してきたが、同国の中央統計局によると、DCの消費量は2023年の国内電力消費量の21%を占めた(2015年では5%)。首都ダブリンでは、DCの大幅な増加による影響で電力供給への懸念が生じており、送電事業者EirGridは、同エリアにおけるDCの系統接続申し込みの新規受付を2028年まで停止するとしている。最近では、国内のDCによる系統接続要件として、敷地内または近隣に、需要に見合う発電ないし蓄電設備を設置することを義務付ける規制案が公表されている。

他方、フランス政府は2025年2月、DCを含むAIインフラ整備に1,090億ユーロを拠出する計画を発表した。また、これに合わせてフランス電力会社EDFは、同社の発電所跡地などの利用について、DCの建設を計画する企業に対し関心表明の募集を行うことを発表した。指定の跡地には、送電線に連系された変電所が残されており、これら設備の利用が可能である。欧州における、こうした新たな取り組みについても、引き続き注目していきたい。

栗村 卓弥(くりむら たくや)

一般社団法人海外電力調査会 調査第一部 上席研究員

1970年、神奈川県生まれ。1992年、東京外国語大学外国語学部ロシヤ語学科卒。1995年、海外電力調査会入会。調査部研究員、企画部研究員、欧州事務所研究員、調査第一部主任研究員を経て、2023年より現職。

執筆者紹介

栗村 卓弥

一般社団法人海外電力調査会

調査第一部 上席研究員

機関誌「日立総研」、経済予測などの定期刊行物をはじめ、研究活動に基づくレポート、インタビュー、コラムなどの最新情報をお届けします。

お問い合わせフォームでは、ご質問・ご相談など24時間受け付けております。