外部寄稿

2025年2月18日、政府は今後のエネルギー政策の基本的な方向性を示す第7次エネルギー基本計画を閣議決定した。小稿では、前次の第6次エネルギー基本計画から今次の計画への変更点や今次の計画が想定する将来のエネルギー需給の絵姿を紹介し、その実現に向けた今後の課題についてまとめる。

エネルギー基本計画とは、2002年に制定されたエネルギー政策基本法に基づき、原則として3年ごとに政府が定める、日本のエネルギー政策の最も基本となる政策文書である。2月に閣議決定された最新の第7次計画では、産業や運輸、家庭用といったエネルギーの需要分野や、石炭、石油、天然ガス、原子力、再生可能エネルギーといったエネルギー供給源に関する現状と課題が示され、その課題の解決に向けて講じられるべき政策の方向性が示されている。また同計画では83ページにわたる本文と併せて、2040年に向けたエネルギー需要、電力需要やCO2排出量の見通しが関連資料として示されている。*1

日本のエネルギー政策は、伝統的に「S+3E」という概念を基本原則として位置づけており、今次のエネルギー基本計画においてもこの原則が踏襲されている。「S+3E」とは、エネルギーの問題を考える上で考慮すべき重要な要素の頭文字をまとめたものであり、まずは安全性(Safety)を大前提として、エネルギー安定供給(Energy Security)、経済効率性(Economic Efficiency)、そして環境適合性(Environment)という三つの「E」のバランスを図る、ということを示したものである(図1)。

この「S+3E」は、2003年に策定された第1次エネルギー基本計画以来、基本的には全ての基本計画において採用されている原則であり、その中でも安全性が最も重要視されることに変わりはない。しかし、その他の三つの「E」の相対的な優先順位については、時期や状況によって変化してきている。例えば、前次の第6次エネルギー基本計画は2021年10月に作成されているが、この時は、当時の菅政権が2020年10月に2050年時点のカーボンニュートラル目標を宣言した後ということもあり、とりわけ温室効果ガスの排出削減が重要視され、三つの「E」の中では特に環境適合性に重心が置かれていた。これに対し、今次の第7次計画においては、昨今の地政学的リスクや脱炭素化に伴うコスト増への懸念の強まり、欧米諸国で見られる過度な脱炭素化政策からの軌道修正の動きなどを反映し、三つのEの中でも、安定供給や経済効率性により重心が置かれた内容となっている。このことは、例えば、第7次計画では第6次の計画に比べて「安全保障」という言葉が用いられる回数が倍増していること、また脱炭素化に伴うコストを抑制する必要性が計画の随所で強調されていることなどに表れている。さらに、今次の第7次計画においては、従来以上に産業政策との連関性が重視されており、エネルギーの安定供給と経済成長、脱炭素を同時達成することをめざす政府文書である「GX2040ビジョン」とも密接に連携した形で作成されている。*2

「3E」の優先順位の変化の他に、今次のエネルギー基本計画における前次計画からの大きな変更点として挙げられるのが、原子力発電の取り扱いであろう。2011年3月に発生した福島第一原子力発電所での事故を踏まえ、2014年に作成された第4次エネルギー基本計画から2021年に作成された第6次エネルギー基本計画に至るまで、原子力発電への依存度は「可能な限り低減」していくという文言が用いられてきた。しかし今次の第7次計画では、そうした文言が消え、代わりに、原子力は「必要な規模を持続的に活用」していくという方針が示されている。また、福島第一原子力発電所での事故以降の計画では触れられてこなかった原子力発電所の新設についても、廃炉された原子力発電所の建て替えを行うという表現で盛り込まれている。

こうした原子力に対する方針転換の背景にはいくつかの要因が指摘できる。昨今の地政学的リスクの高まりを受けて改めて準国産エネルギーとしての原子力発電の価値が認識され始めたこと、後述する国内の電力需要の増加を満たすために大量かつ低コストの脱炭素電力を確保する必要があり、稼働停止中の原子力発電所を再稼働させることがその有力なオプションになってきていること、などが挙げられる。さらには、2022年3月に発生した東京電力管内における電力需給のひっ迫も原子力発電の再稼働の必要性を印象付けることとなった。この時は、気象条件(低温と曇天)や管内の火力発電所の想定外停止などの要因が運悪く同時に発生してしまったことで電力需給が一気にひっ迫する状況に陥ったが*3、この経験も、政府をして原子力発電の再稼働を強く動機づけることになったのではないかと考えられる。

第7次計画におけるもう一つの重要な変更点が、今後のエネルギー需給の見通しにおいて、複数のシナリオが提示されたことである。過去にエネルギー基本計画の策定に合わせて作成された長期のエネルギー需給見通しにおいては、単一のパターンの見通ししか示されてこなかった。これに対し、今次の計画では、昨今のエネルギー情勢を巡る不確実性の高まりを受けて、日本が2050年にカーボンニュートラルを実現するための道筋に沿った基準シナリオを示すだけではなく、現在想定されている脱炭素関連技術の導入が進まず、あるべき道筋から外れてしまうシナリオ(リスクシナリオ)も併せて示されている。これらの二つのシナリオについては、基準シナリオの方が2050年時点でのカーボンニュートラルを実現するための「あるべき絵姿」を逆算して描いた規範的なシナリオであるのに対し、リスクシナリオの方は、今後の脱炭素技術の進展状況を慎重に見積もった、より現実的なシナリオと性格づけることができる。*4

これらの二つのシナリオにおける一次エネルギー需要の見通し、最終エネルギー需要、エネルギー起源のCO2排出量を表1に示す。2050年時点でのカーボンニュートラル実現を前提とした基準シナリオにおいては、2040年時点での全体のエネルギー供給に占める化石燃料(石炭・石油・天然ガス)のシェアが50%~59%であるのに対し、リスクシナリオにおいてはこのシェアが67%とより高い水準が想定されている。これを受けて、基準シナリオにおいては、2040年時点でのエネルギー起源のCO2排出量は2013年比で70%削減となるが、リスクシナリオにおいてはこれが56%削減となり、排出量の削減規模が縮小する。これらのシナリオの双方において、2050年時点でのカーボンニュートラルの実現可能性があるものの、リスクシナリオの場合には、2040年以降により強力かつ抜本的な排出削減策が求められることになる。

| 基準シナリオ | リスクシナリオ (技術進展シナリオ) |

||

|---|---|---|---|

| 一次エネルギー供給 | 4.2~4.4億kL程度 | 4.3億kL程度 | |

| 再エネ | 1.1~1.3億kL程度 | 0.9億kL程度 | |

| 原子力 | 0.5億kL程度 | 0.5億kL程度 | |

| 水素等 | 0.2億kL程度 | 0.1億kL程度 | |

| 天然ガス | 0.8~0.9億kL程度 | 1.1億kL程度 | |

| 石油 | 0.9~1.2億kL程度 | 1.2億kL程度 | |

| 石炭 | 0.4~0.5億kL程度 | 0.6億kL程度 | |

| 最終エネルギー消費量 | 2.6~2.7億kL程度 | 2.7億kL程度 | |

| エネルギー起源CO2排出量 | 3.6~3.7億tCO2程度 | 5.4億tCO2程度 | |

上表の需給見通しからは、今後の化石燃料の需要について興味深い点が二つ指摘できる。一つは、石油の需要が依然として大きいと見積もられていることである。2040年に向けたより強力な排出削減が進む基準シナリオであっても、エネルギー源別でみると石油が再生可能エネルギーに次ぐ2番目、リスクシナリオにおいては石油が最大のシェアを占めている。今後電気自動車やプラグインハイブリッド車などの導入が進むことで、国内の石油需要は減少していくことが確実視されているが、それでも2040年時点では依然として石油が日本にとっての主要なエネルギー源であり続ける。このことは、最近はメディアなどでも取り上げられる機会が減ってきた国際原油市場の需給動向や中東における地政学的情勢などが、今後も日本のエネルギー供給にとって大きな影響を及ぼし続けることを意味している。

二つ目に指摘できるのが、両シナリオの間で、その需要量の差異が最も大きい化石燃料が天然ガスになるという点である。これは、特に電力部門において、想定された水準の再生可能エネルギーの導入が進まない場合、その不足分をバックアップするのが主として天然ガス火力になると想定されるためである。日本においては、天然ガス需要の大宗(たいそう)が海外からの液化天然ガス(LNG)の輸入によって賄われているが、基準シナリオにおける2040年時点でのLNG需要が年間5,300~6,100万トン相当であるのに対し、リスクシナリオにおいては7,400万トン相当となっており、両者の間には実に2,000万トンもの開きがある。2023年度の日本のLNG需要実績が6,600万トンであったので、仮に今後日本のエネルギー需給構成がリスクシナリオに沿った形で推移した場合には、日本のLNG需要はこれからむしろ増加していくということになる。一般に、想定外のLNG需要の増加があった場合、不足するLNGは主としてスポット市場から調達することになるが、通常はスポット市場での調達価格は長期契約による調達価格よりも高価であることが多いため、今後は国内のエネルギー需給の動向を見極めながら、長期契約によるLNGの調達量を増やしていくことが必要になる。

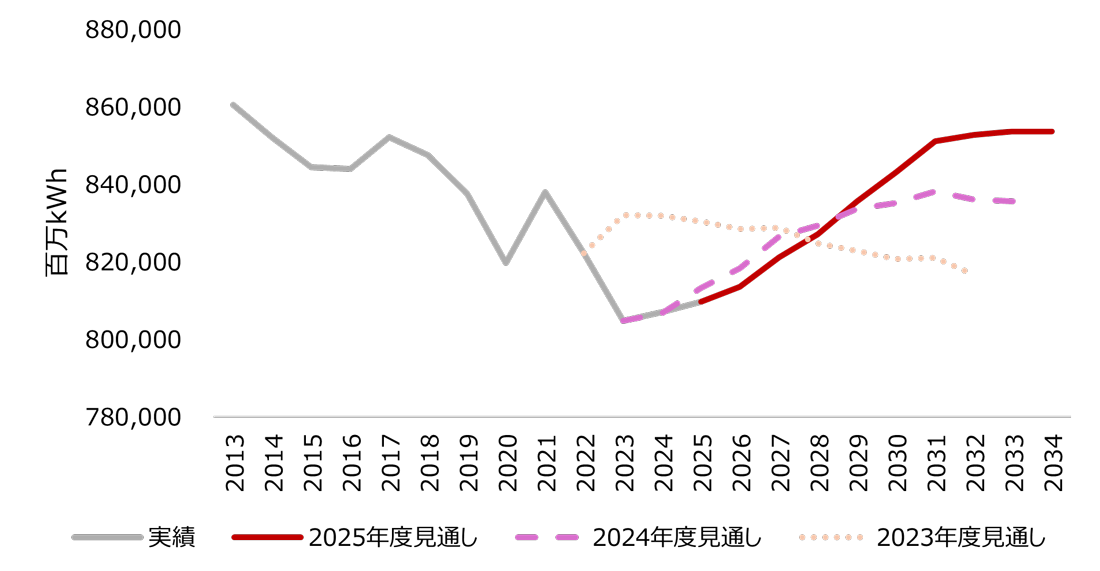

今次の第7次エネルギー基本計画においては、今後国内の電力需要が増加していくと見通されている点も重要である。同計画の関連資料として示されている2040年に向けた電力需要見通しにおいては、2022年実績の0.9兆kWhから2040年には最大1.1兆kWhにまで増加するとの見通しが示されている。日本では近年、省エネの進展や人口減少などに伴い、国内の電力需要は減少を続けてきた。しかし、今後はIT化の進展や生成AIの利用拡大に伴うデータセンター向けの需要の増加、国内における半導体工場の建設を始めとする産業部門における需要の増加、そして産業部門などにおける脱炭素化が進むことによる電化の進展などの要因により、これまでのトレンドから一転して国内の電力需要は増加していくと予想されている。

なお、こうした足元の大きな変化をより明確に示しているのが、電力広域的運用推進機関(OCCTO)が毎年発表している電力需要見通しである。同機関は2023年時点での見通しまでは長期的に国内の電力需要は減少していくと予測していたが、2024年に作成した見通しからは一転して今後の需要は増加していくとの見通しを示し、2025年の見通しにおいてはその長期的な増加の水準をさらに上方修正している(図2)。

ただし、こうした電力需要の将来については不確実な要素も多い。生成AI向けの電力需要についても、2025年1月に発表された、中国企業が開発したDeepSeek R1というAIでは、これまでのAIに比べて格段にエネルギー効率的であるとの報道がなされている。*5 その一方で、ある機器の省エネが進めば、その分だけよりその機器の利用量が増え最終的なエネルギー消費量は大きく変わらないという、いわゆる「ジェボンズのパラドックス」が働く可能性もある。産業部門においては、今後電化を進めていくことが主な脱炭素化手段の一つとされているが、それによるコスト増分を最終製品価格に転嫁できるような仕組みができてこないと、電化は進まず、電力需要も増えていかない。電力需要の今後については、多様な可能性がありうることを念頭に、その動向を慎重に見定めていく必要がある。

こうした電力需要の増加基調に対し、第7次エネルギー基本計画では、今後どの程度の発電容量が必要となるかという数字は示されていない。このため、今後同計画で示されている発電量ミックスを実現するために必要となる投資額についても、現時点では算定することができない。送電部門については、今次の計画が発表される2年前の2023年3月に、電力広域的運営推進機関(OCCTO)が「広域系統長期方針(広域連系系統のマスタープラン)」を発表しており、国内の長距離送電網について、今後必要となる容量や経路、必要投資額などを示している*6。しかし最近では、データセンターなどを電源の近くに誘致することで電力と情報通信の最適な連携を追求する「ワット・ビット連携」の検討が進んでいることもあり、当初見込んでいたほどの送電容量が必要ではなくなる可能性も出てきている。OCCTOによるマスタープランは定期的に見直されることになっているが、現在想定されている送電網の必要投資規模についても今後は見直しがなされる可能性もある。

なお、今後上記のような脱炭素電源に向けた投資が実現されるためには、それを可能とするような事業環境が整備されている必要があるが、自由化が進んで現在の国内の電力市場の事業環境は必ずしも芳しいものではない。これまでの電力システム改革によって、電力市場に競争原理が導入され、多様なプレイヤーが市場に参入し、これまでに見られなかった料金体系を含めたサービスが提供されるようになったことはその成果であるといえるが、その一方で電気事業者の立場に立てば、現在の電力市場はシステム改革前の電力市場に比べて、その長期的な市場予見性が大きく低下したことは否めない。特に、今後必要となる電力供給が、脱炭素電源からの供給であると同時にデータセンターのような24時間、365日安定した供給を必要とするものであれば、変動型の再生可能エネルギーだけでは十分な役割を果たすことができず、原子力発電所の新設が必要となってくる。しかし、自由化された市場において、日々需要が離脱する可能性にさらされている電気事業者にとって、長期的な取り組みを必要とする原子力発電所への新規投資はリスクが高く、その投資判断は決して容易ではない。今後はこうした投資を可能とするような事業環境の整備(例えば、建設段階からの投資支援や事業期間中の収入・費用変動に対応できるような制度措置など)を進めていくことが必要となる。

今年2月に策定された第7次エネルギー基本計画においては、「3E」の相対的なウエート付けが変わったこと、原子力発電の位置づけが変更されたこと、そして今後の長期エネルギー需給見通しにおいて複数のシナリオが採用されたことが、前回の計画と比べた際の大きな変更点である。また、電力分野においては、今後電力需要が、これまでの減少トレンドから一転して増加に向かうと想定されていることが特に注目される。そうした増加する電力需要を満たすためには、新規の電源開発に向けた投資が不可欠であり、そのための事業環境の整備が急務である。

小林 良和(こばやし よしかず)

一般財団法人日本エネルギー経済研究所 研究戦略ユニット 研究理事

1973年北海道生まれ。一橋大学社会学部卒業、米国Johns Hopkins University School of Advanced International Studies (SAIS)修士課程修了、政策研究大学院大学安全保障・国際問題プログラム博士課程修了。博士(国際関係論)。1996年東燃株式会社(現ENEOS株式会社)入社、2004年一般財団法人日本エネルギー経済研究所入所。2025年4月より現職。

執筆者紹介

小林 良和

一般財団法人日本エネルギー経済研究所

研究戦略ユニット

研究理事

機関誌「日立総研」、経済予測などの定期刊行物をはじめ、研究活動に基づくレポート、インタビュー、コラムなどの最新情報をお届けします。

お問い合わせフォームでは、ご質問・ご相談など24時間受け付けております。