外部寄稿

国内金融機関を取り巻く環境は大きく変わっており、金融機関が今後ビジネスを持続的に拡大させるために求められる成長戦略も大きく変わりつつある。特に金融機関の新たな成長戦略として、非金融ビジネスの展開と金融機関以外の業態の企業(以下、他業態の企業とする)との連携を推進している。一方で、他業態の企業においてもサービス拡充、取引先との関係強化を目的に金融サービスの提供を行う企業が増加している。他業態の企業の金融サービスへの進出は、金融機関において脅威となる場合もあるが、これらの企業を支援、連携することによって新たなビジネスモデル、さらには新たな社会イノベーションの創出が期待されている。本稿では、金融機関と他業態の企業の双方の背景、目的を踏まえ、エコシステムによる新たな社会イノベーション創出に向けての展望と課題をみていく。

まず既存の国内金融機関側の取り巻く環境、そして新たなビジネスモデルとして、他業態の企業との連携に向かう目的を見る。

国内は、少子高齢化による市場縮小、および労働人口減少といった各業態で共通の経営課題に直面している。特に国内金融機関に限定した場合でも国内市場縮小に加えて、依然として低く抑えられたままの金利政策によって既存金融ビジネスは伸び悩みが懸念されている。また、他業態の企業と同様に人材不足の課題も抱え、大量の営業店舗、営業担当者を武器とした人海戦術的な営業スタイルの継続は困難になり、ビジネスモデルの見直しが余儀なくされている。一方で、小売業、サービス業、情報サービス業の有力企業は自社グループの「経済圏」を拡充する目的で金融サービスに積極的に進出している。このように国内金融サービスの競争は、特にリテール分野を中心に激化している。加えて、子供の時からデジタルに慣れ親しんだ「デジタルネイティブ世代」が消費者の中心となる30~40歳代になっていることから、金融機関の提供するサービスにおいても、国内外の洗練されたサービスと同等のデジタルチャネルによるユーザーインターフェース、顧客エクスペリエンスが期待されている。このような状況の中で国内金融機関もデジタルチャネルの高度化、デジタルを活用した新しいビジネスの展開が必須となっている。

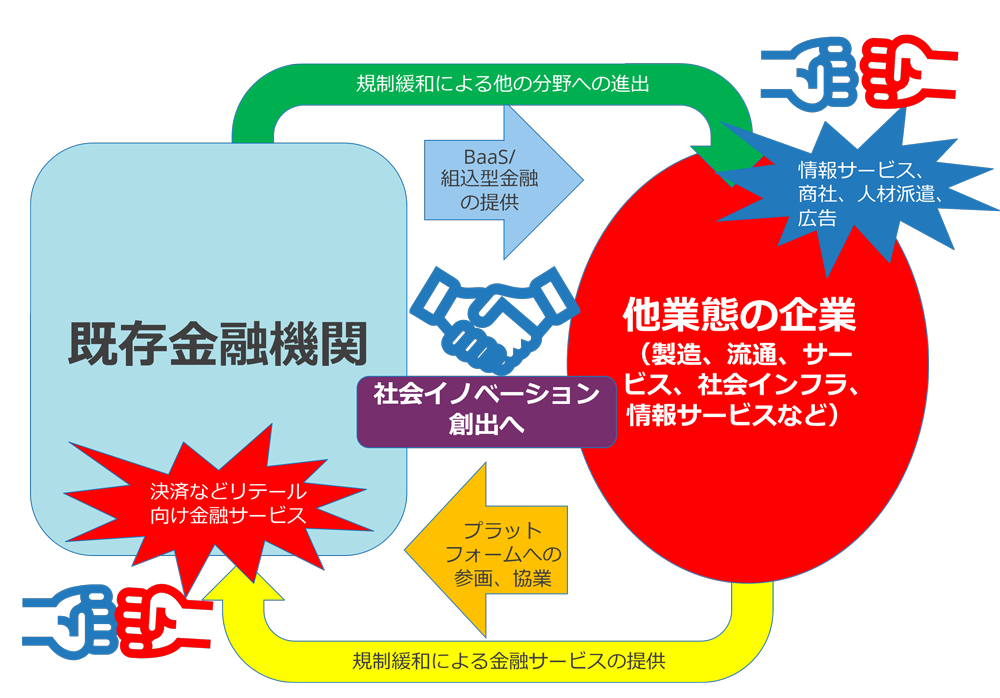

国内金融機関を取り巻く経営環境は大きく変わる中で、国内金融機関が今後生き残り、ビジネスを持続的に拡大させるために求められる成長戦略が大きく変わりつつある。国内金融機関の新たな成長戦略とは、経済環境の変化を踏まえ、デジタル化によって既存金融ビジネスのチャネル/サービス/商品の刷新、そして非金融を含む新規ビジネス展開を推進し、これらを有機的に連携させることで持続的な収益拡大を図るものである。つまり、国内金融機関は、デジタルチャネルも組み合わせた多様なチャネルで金融/非金融分野を組み合わせた、各社で優位性のある商品/サービスを展開することが新しい成長戦略として求められる。そのためには、自社単独でのサービス提供、チャネル体制構築は困難であり他社との連携が必須となる。特に他業態の企業との連携が、今後の顧客基盤開拓、非金融サービス展開には重要となる。すでに顧客基盤獲得などを目的に、本来脅威となる金融サービスの提供を模索する他業態の企業向けにBaaS*1、または組込型金融*2を提供し、支援を開始している。その一方で、金融機関が構築したデジタルプラットフォームに他業態の企業の参加を促す取り組みも増えている。

次に、金融サービスを提供する金融機関以外の企業側の観点から、提供の背景/目的、提供企業の業態ならびに提供方法の変化を見る。

他業態の企業において、金融サービスを提供するケースが増えている。その背景として規制緩和、ならびにテクノロジーの発展が挙げられる。これらによって自社サービスの付加価値化を目的とした金融サービス提供が可能となる。特に規制緩和に関して、資金決済法の施行、銀行法の改正によるFinTechスタートアップ企業の事業拡大に向けたAPI(Application Programming Interface)の開放など、金融機関以外で金融サービスの提供をめざす企業への規制緩和が進んでいる。またテクノロジー面では、スマートフォンアプリなどによるデジタルベースでのユーザーインターフェースの向上に加えて、迅速かつ柔軟にシステム構築可能なクラウドの利用拡大、その他API、ブロックチェーンによる高セキュリティを確保したシステム連携の円滑化などが挙げられる。したがって、従来他業態からの金融サービス提供する場合に必須だった新規金融機関の設立、または金融機関の買収以外の方法による金融サービス提供が可能となっている。

金融サービスの展開で先行した企業は、大手流通業、情報サービス業、通信事業者である。自社が保有する顧客基盤をベースにした自社の中核事業の補完、または新たな収益源の構築を目的に、リテール向けの決済から提供を開始し、現在は資産運用、融資、保険などにビジネスを拡大している。次いで、運輸業、社会インフラ事業者の大企業においても自社の顧客囲い込みを目的に自社が保有する顧客基盤を活用し、決済サービス展開、資産運用、保険などにビジネスを拡大している。その他、これまで金融サービスの提供に消極的だった製造業、中堅中小規模の流通業、サービス業、運輸業でも、顧客向けだけではなく、取引先または従業員支援を目的に金融サービスを開始する企業が増えている。具体的には、製造業における取引先向けサプライチェーンファイナンス、または流通業、サービス業、運輸業における従業員支援を目的としたクレジットカードサービス提供などがある。このように金融サービスの提供企業は一部の業態の大企業から幅広い業態の企業に拡大しており、かつその対象も顧客となる一般消費者だけではなく従業員、取引先企業などに広がっている。

規制緩和およびテクノロジーが発展する前は、他業態の企業が金融サービスを提供する場合には、新規の金融機関の設立または金融機関の買収しか方法がなかった。しかし、新規に金融機関を設立する場合、大規模な基幹系システム構築と事業免許の取得で金融庁など当局の審査が必要となることから、莫大(ばくだい)な費用と長期間にわたる準備期間が避けられない。一方、金融機関を買収する場合も高額な買収費用に加えて、自社戦略に合う適切な被買収先を探すことは困難であり、同様に長期化する場合が多い。しかし規制緩和、テクノロジーの進化によって金融機関からBaaS、または組込型金融の提供を受ける形で金融サービスの提供が可能になったことから、比較的コストを抑えて、早期に進出が可能になっており、金融サービス提供を開始する企業が増加している(ただし、銀行代理店、保険代理店などの届け出が必要)。一方で、金融機関側も非金融事業に進出を図るケースが増えていることから、他業態の企業の支援を受け、サービス提供を行う事例も増えている(例:情報サービス業など)。したがって、他業態の企業が金融機関の支援を受けて金融サービスを提供するだけではなく、金融機関が構築したデジタルプラットフォームに他業態の企業が参画する、または非金融ビジネスに参入しようとする金融機関を支援するなど、双方向で連携が開始している。さらに今後は、金融機関とエコシステムを構築し、新たな社会イノベーションの創出をめざす動きも始まっている(図1)。

ここまで金融機関と金融サービスを提供する他業態の企業の動向について見てきたが、他業態の企業による金融サービスの提供、および金融機関と他業態の企業とのエコシステム構築を円滑に行うためには、規制緩和だけではなく最新テクノロジーが重要な役割を担っている。この章では金融機関と他業態の円滑な連携を可能にするテクノロジーとそのテクノロジーを活用したユースケースを示す。

金融機関と他業態の企業との連携を支援するデジタルテクノロジーとして、パブリッククラウド、ブロックチェーンを以下にみていく。

上記で取り上げたデジタルテクノロジーを活用して、金融機関と他業態の企業が連携するユースケースを以下にみていく。

今後、金融機関と他業態の企業との連携が進展し、エコシステム構築が見込まれる。また、このエコシステムでは、単なる参加企業の生産性向上だけにとどまらず、新たなビジネスモデルの創出、ならびに社会課題解決に向けた社会イノベーションの創出も期待できる。本稿の最後として、エコシステムによる社会イノベーション創出事例をみていく。また、エコシステム構築で立ちはだかる課題にも触れる。

金融機関と他業態の企業とのエコシステム構築による社会イノベーション創出が想定される分野を紹介する。なお、金融機関とのエコシステム構築は各業態の企業で見込めるが、特にエコシステム連携事例の増加が見込まれ、かつ社会イノベーション創出が期待される業態として、自動車製造業、ならびに運輸業を中心として事例をみていく(表1)。

| 分野 | 企業名/団体名 | 提携金融機関 | サービス名/概要 |

|---|---|---|---|

| プラットフォームの拡大 | トヨタ自動車 | あいおいニッセイ同和損保など | 「トヨタコネクテッドカー保険」 |

| 本田技研工業 | 損害保険ジャパン、東京海上日動火災、三井住友海上火災 | 「Honda コネクト保険」 | |

| 「スーパーアプリ」化 | 日本航空 | 三井住友海上火災など | 「JALの保険」(組込型保険) |

| 全日本空輸 | 損害保険ジャパンなど | 「明日へのつばさ」(組込型保険) | |

| 東日本旅客鉄道 | 楽天銀行 | 「JREバンク」(BaaS) | |

| 地方創生支援 | 旭川空港を起点とした MaaS 推進事業協議会 (旭川市、旭川電気軌道、道北バス、日本航空、全日本空輸、AIR DOなど) |

みずほ銀行 | 旭川空港を中心とした観光推進型MaaS事業の検証 |

ここまで金融機関と自動車製造業、運輸業を中心とした他業態の企業とが連携したエコシステムの構築により期待できるビジネス拡大、ならびに社会イノベーション創出の機会についてみてきたが、その一方で課題も多数存在する。例えば、エコシステム連携基盤をクラウドベースで構築した場合でも、自社の既存ビジネスのシステムがレガシーの場合、柔軟かつ迅速なサービス提供が困難となる。これは金融機関側が課題として抱える場合が多い。また、金融機関と他業態の企業とが連携する場合に、より重要な課題として各社の企業文化の差異が挙げられ、特にセキュリティ分野で深刻である。金融機関側で求められるセキュリティ水準は他業態の企業と比較して高い場合が多いが、その違いを放置すれば、放置されたセキュリティの脆弱(ぜいじゃく)性が起因となってサイバー攻撃を受け、結果として金融機関、参加企業の双方に金銭的被害だけではなく信用面でも大きな毀損(きそん)は避けられない。したがって、金融機関と他業態の企業が両者の企業文化を相互理解し、セキュリティ体制整備などを最適な形に調整することが求められる。その場合、中立な立場のコンサルティングファームなどが調整役として介在することで円滑に進むとみている。

市村 仁(いちむら ひとし)

1976年東京生まれ。一橋大学商学部商学科卒業。IDCジャパン株式会社 Vertical & Cross Technologies Researchグループ シニアリサーチマネージャー。

国内金融機関、および中堅中小企業を中心としたユーザー企業のIT投資動向の調査を担当。年間情報提供サービス「Japan Enterprises and SMB IT Spending Trends」における国内IT市場予測、産業分野別、従業員規模別/年商規模別、地域別、チャネル/地域ベンダー動向などの調査、執筆を担当する他、年1回発行するスペシャルレポート「国内金融IT市場動向調査」の執筆も担当する。その他にカスタム調査として、国内金融業界のIT支出/ビジネス動向に関する調査、講演で数多くの実績を持つ。

執筆者紹介

市村 仁

IDCジャパン株式会社

Vertical & Cross Technologies Researchグループ シニアリサーチマネージャー

機関誌「日立総研」、経済予測などの定期刊行物をはじめ、研究活動に基づくレポート、インタビュー、コラムなどの最新情報をお届けします。

お問い合わせフォームでは、ご質問・ご相談など24時間受け付けております。