外部寄稿

金融業界は、構造的かつ技術的な地殻変動の影響を受けつつある。これらの変動は、伝統的な金融の在り方を根本から揺るがしうる不可逆的な流れだ。長らく世界経済を支えてきたグローバル化の潮流が転換点を迎え、それに伴う金融規制環境の変化、そしてテクノロジーがもたらす革新が、金融の未来像を塗り替えようとしている。その時、金融機関にはどんな役割が求められるのだろうか。

1980年代のバーゼル合意*1による国際金融規制の開始以降の約40年間、銀行に対する規制はほぼ厳格化の一途をたどってきた。ところが、トランプ政権は、こうした傾向から一転、緩和にかじを切った。今年に入り、米国では銀行のストレステストの要件が若干ながら緩和され、続いて補完的レバレッジ比率(eSLR)*2と呼ばれる資本規制も緩和された(図表1)。7月からは国際銀行規制であるバーゼルⅢ*3の最終化に関する議論が本格的に始まり、昨年までのバイデン政権の議論に比べるとかなり緩やかなものになると予想されている。

| 対象 | 内容 | 影響、効果 |

|---|---|---|

| 消費者保護局(CFPB)の業務縮小 | 下院金融サービス委員会が、CFPBの資金を6割削減する案を提出 | フィンテック企業のコンプライアンスコスト軽減 |

| 銀行の合併手続きの規制の緩和 | 2024年に導入された銀行の合併手続きの厳格化を撤回 | 銀行の規模拡大 |

| 公認会計士監督協会(PCAOB)の廃止 | 上場企業の監査業務の監督機能を証券取引等委員会(SEC)に移管 | 金融規制の効率化 |

| 暗号資産の規制整備 | 暗号資産関係の厳格な会計(SAB121)の廃止。暗号資産、ステーブルコイン関連法議会で可決 | 暗号資産保有の拡大、ステーブルコインの普及 |

| 銀行のストレステスト | ストレステストの結果を2年間で平均するとの方針を発表 | 銀行のリスクテイク促進と株主還元の拡充 |

| 銀行監督上の「風評リスク基準」の廃止 | 銀行が不当に評判を落としそうな取引でも、合理的で適正な取引であれば引き受けることが可能に | 銀行取引の増加(一方でマネロン等の増加にも) |

| 補完的レバレッジ比率(eSLR)規制、TLAC規制の見直し | eSLR比率の要求水準を現在の5~6%を3.5~4.25%に引き下げ | 所要Tier1資本が大手行合計で約2130億ドル削減される可能性 |

| バーゼルⅢ最終化(エンドゲーム)の延期緩和 | 今年に予定されていたバーゼルⅢの最終化の手続きを停止、7月に再検討開始 | 銀行の資本規制のさらなる厳格化の先送り。銀行の投融資(特に、国債保有)が容易に |

過去にも、一定の銀行規制緩和が試みられたことはあった。2000年代初頭の金融システムの安定期や、第一次トランプ政権下の中小金融機関への規制緩和の動きである。しかし、それぞれ2008年の世界金融危機や2023年のシリコンバレー銀行の破綻で限定的な緩和のみで頓挫し、その後はむしろ銀行の規制強化の気運が高まった。

これに対し、今回の緩和の流れの背景には、トランプ政権の経済成長への並々ならぬ意欲があるが、それだけではない。最近の銀行の財務力強化で、銀行システムへの懸念が大きく縮小したことも、過去に比べて大規模な規制緩和が可能になっている理由の一つだ。

こうした米国の流れは欧州の規制緩和のトリガーにもなった。

英国では、7月に、金融制度の包括的かつ抜本的な見直しを発表し、財務大臣が「英国を世界一の金融拠点にする」という目標を高らかに掲げた。

EUは相対的に既存の規制に忠実であるが、緩和の萌芽(ほうが)は見えている。昨年9月にECBの前総裁マリオ・ドラギ氏が欧州の競争力回復に向けた提言を提示した。銀行についても、この趣旨に沿った競争力強化の施策を考えるべきとの声が銀行業界などから挙がっている。こうした経緯から、かねてから課題があったユーロ圏内のクロスボーダーの銀行統合を円滑化する動きがみられ、6月にはバーゼルⅢのトレーディング勘定規制厳格化を2027年まで延期することが決定された。さまざまな規制の重複見直しによる規制簡素化も始まった。

こうした金融規制・制度の国際的な緩和競争は、トランプ大統領の関税政策に伴う脱グローバル化の動きとも重なる。金融規制は、主要国の当局が一丸となって銀行業界と対峙(たいじ)したかつての構図から、各国の銀行と当局が協調し、他の地域とにらみ合う構図へと変貌しつつある。

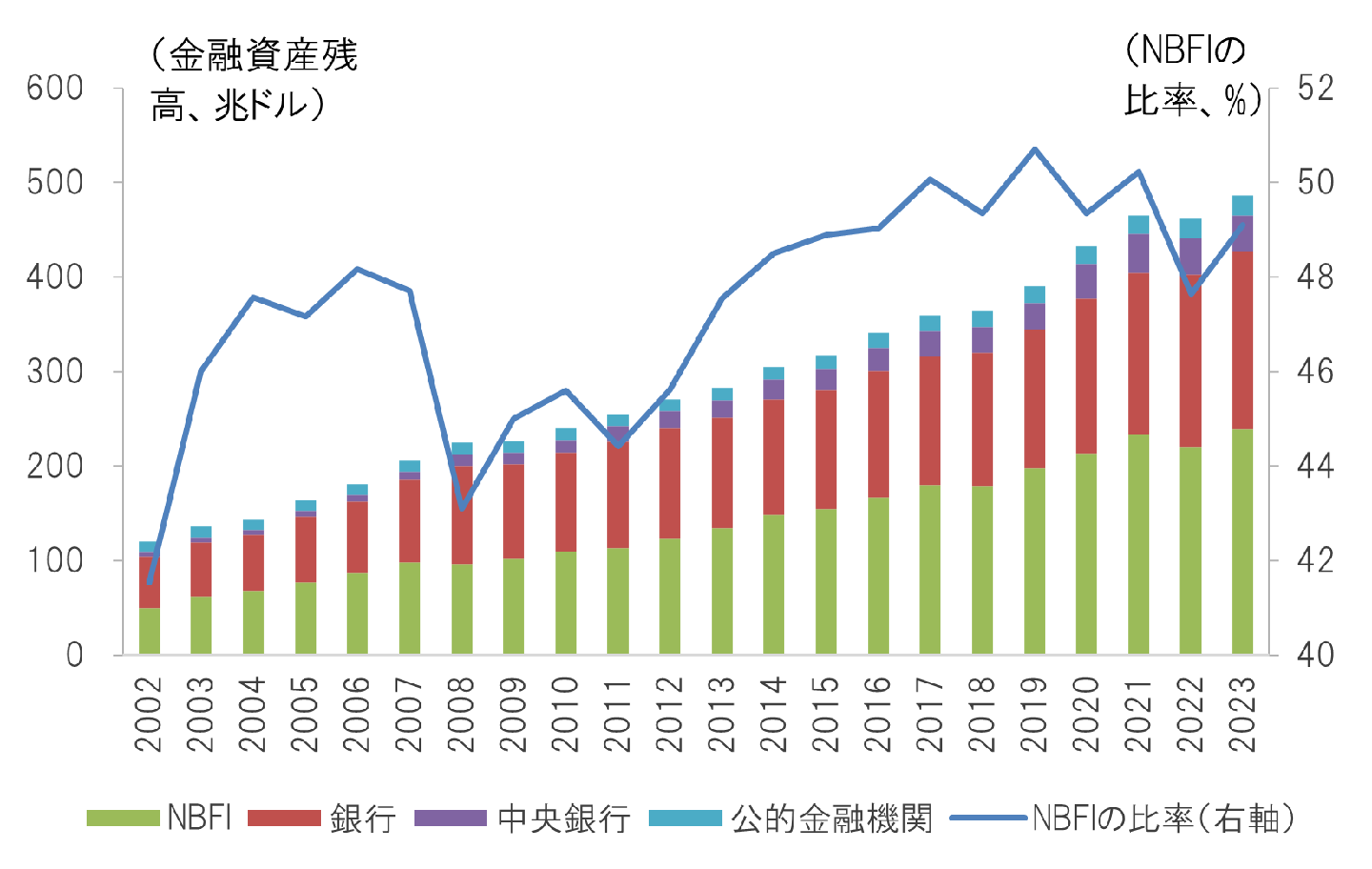

最近までの銀行規制強化と低金利を背景に、銀行に代わってその勢力を拡大しているのがNBFI(Nonbank Financial Intermediation ノンバンク金融仲介業者)である。金融安定化委員会(FSB*4)のグローバル・モニタリングレポートによれば、NBFIの総資産は過去10年間で約1.8倍に増加し、今や世界の金融資産の49%を保有するまでに巨大化した(図表2)。

NBFIの競争優位性は、相対的に緩い規制を背景とした投融資体制にある。銀行に比べて幅広いリスクテイクが可能であり、かつ、審査に要する時間も短く、借り入れの財務制限条項(コベナンツ)*5が緩い融資も多い模様だ。

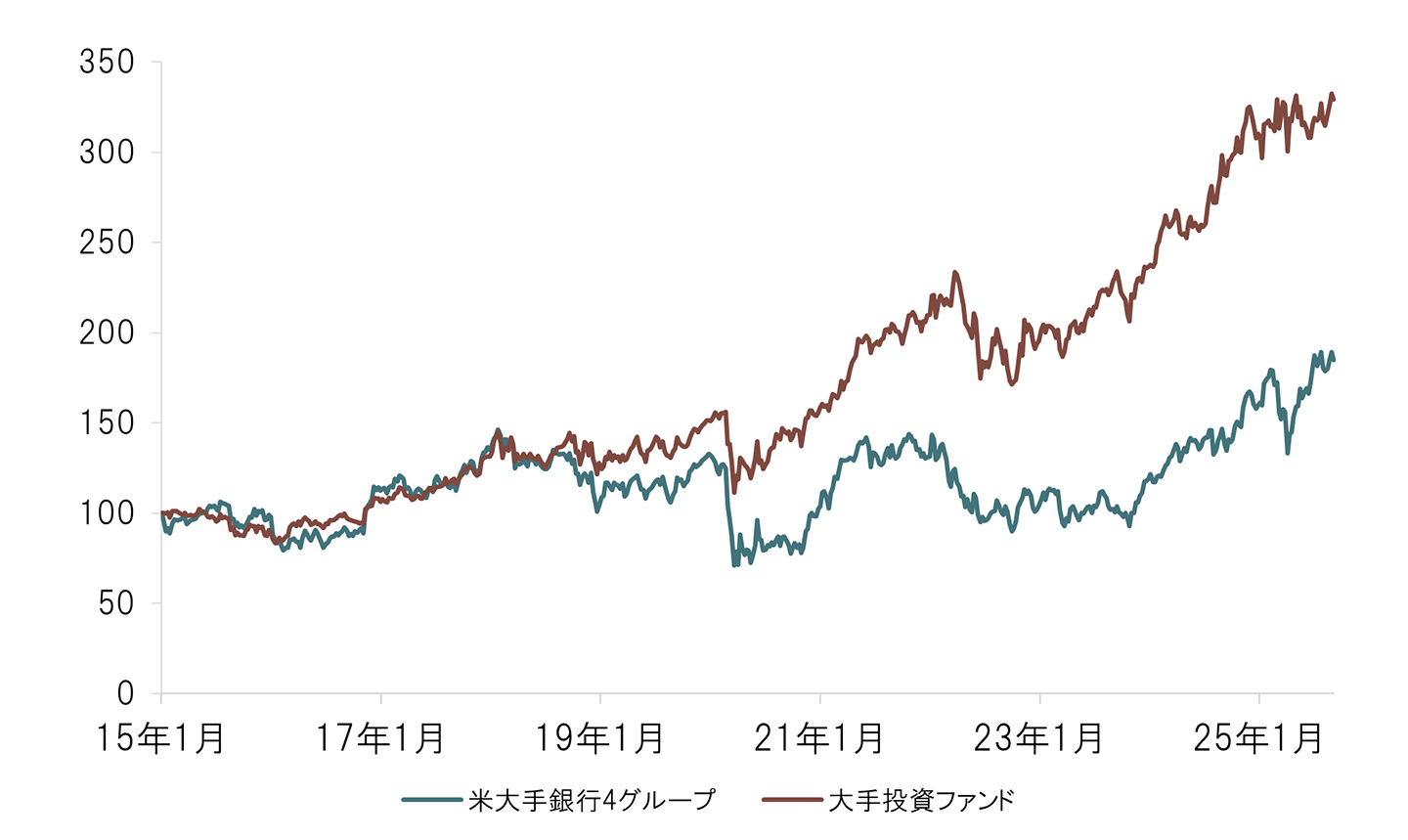

最近特に拡大しているNBFIが投資ファンドである。NBFIの一角を占める投資ファンド(例えばブラックストーン、アポロなど)の株価は、過去10年で米大手銀行の2倍の上昇率となっている(図表3)。

こうした新たな資金提供者の登場は、銀行の独壇場だった金融市場の“民主化”の一歩とも考えられる。個人も含めた幅広い投資家が、直接企業に融資ができるようになりつつある。

金融市場の民主化は、功罪両面が指摘されている。リスク性向の違いが少ない伝統的金融機関が支配する金融システムでは、何らかのショックが発生した際に資金提供者が一斉に手を引く可能性がある。銀行とはリスク性向が異なるNBFIのような資金提供者の拡大は、金融システムを安定化させるという見方がある。

一方、銀行に比べて財務状況やリスク管理状況の開示が限定的なNBFIが金融システムの中核を担うようになれば、金融システムの透明性が低下しかねないという考え方もある。さらに、NBFI自身が、銀行からの借入に依存しているケースも少なくなく、NBFIの問題が銀行を通じて経済全体に波及する可能性も十分ありうる。

このため、銀行の規制緩和の方向性とは逆に、先進諸国の当局にはNBFIについては規制を強化するべきという議論が根強い。しかし、バーゼル規制が始まった1980年代の頃はG7を中心に議論していたのに対し、現在はG20で議論する必要があり、合意の難易度が格段に上がっている。さらに、国際的に活動するNBFIは拠点を他国に動かすことが難しくないため、一国で規制を強化すれば、規制の緩い国にNBFIを取られかねない。ここでも、主要諸国は、規制の協調ではなく競争のフェーズにシフトしていることが問題を複雑にしている。

こうした構造的な問題から、たとえ銀行規制がある程度緩和されたとしても、NBFIと銀行との規制格差が簡単に解消されるとは考えにくい。NBFIの資産拡大は、市場のクラッシュでもない限り今後も続くだろう。

銀行による顧客の囲い込みが崩れつつあるもう一つの分野が、国際決済システムである。現在、クロスボーダーの資金決済の大半をSWIFT(国際銀行間通信協会、Society for Worldwide Interbank Financial Telecommunication)のメッセージシステムと、これを運営する世界の大手銀行が担っている。

こうした決済システムをより多くのプレーヤーに開放しようという試みの一つが、2009年に取引が始まった暗号資産である。今は投機の対象となっているが、もともとは、多数の参加者が運営するブロックチェーン技術で、決済を早く安価で透明に行おうという発想で構築されたものだ。暗号資産は約4兆ドル(約600兆円、2025年9月17日時点)の規模を誇る一大市場となった。なかでも、近年注目されているのは、ドルの価格に連動するステーブルコイン*6の台頭である。9月24日には時価総額が2,940億ドル(約43兆円)を越え、1年前から約7割増加している。残高もさることながら、その利用量の拡大には目を見張る。他の暗号資産との取引における利便性から、ステーブルコインの昨年1年間の送金量は27.6兆ドルと、VisaとMastercardの合計取扱額を上回った。

この動きに拍車をかけているのがトランプ政権だ。7月にはステーブルコインに関わる法律GENIUS法を通過させ、ステーブルコインを米国ドルの役割を強化し、決済インフラを近代化するための手段として積極的に推進する方針を打ち出した。トランプ氏の親族が関わるWorld Liberty Financial社が発行するステーブルコイン「USD1」が始動したことで、一部で利益誘導の疑念も持たれているものの、海外での米ドルの影響力拡大の一助となり、米短期国債の有力な買い手となる可能性を秘めているため、国策として拡大路線をとる動きにも一定の納得感がある。

これまで暗号資産を禁止してきたため、ステーブルコインについても慎重な立場を取ってきた中国も動き始めた。8月には香港でステーブルコインのライセンスが発効し、中国本土でも人民元連動のステーブルコインが解禁される可能性があると複数のメディアが報じている。これに伴い、中国の大手資源会社ペトロチャイナが人民元連動のステーブルコインによる決済の検討を開始したとされている。

これに反対の立場をとるのがユーロ圏である。ECBのラガルド総裁は、9月にステーブルコインに対する厳格なルール適用の必要性を主張した。ステーブルコインの代わりにユーロ圏が推進するのが中央銀行デジタル通貨(CBDC)である。この秋にも準備フェーズを終え、プロジェクトの具体策を発表する予定である。仮にユーロ圏がCBDCを進めるなら、CBDCの流通で先行する中国やインドに次ぐ動きとなる。こうしたCBDC推進国と民間ステーブルコインを進める米国とで、方向性が大きく分かれ、デジタル通貨の世界地図は正念場を迎える。いずれの方向性をとるにせよ、将来的には、金融取引の国境を低くし、決済業務における銀行の関与を縮小する動きとなりうる。

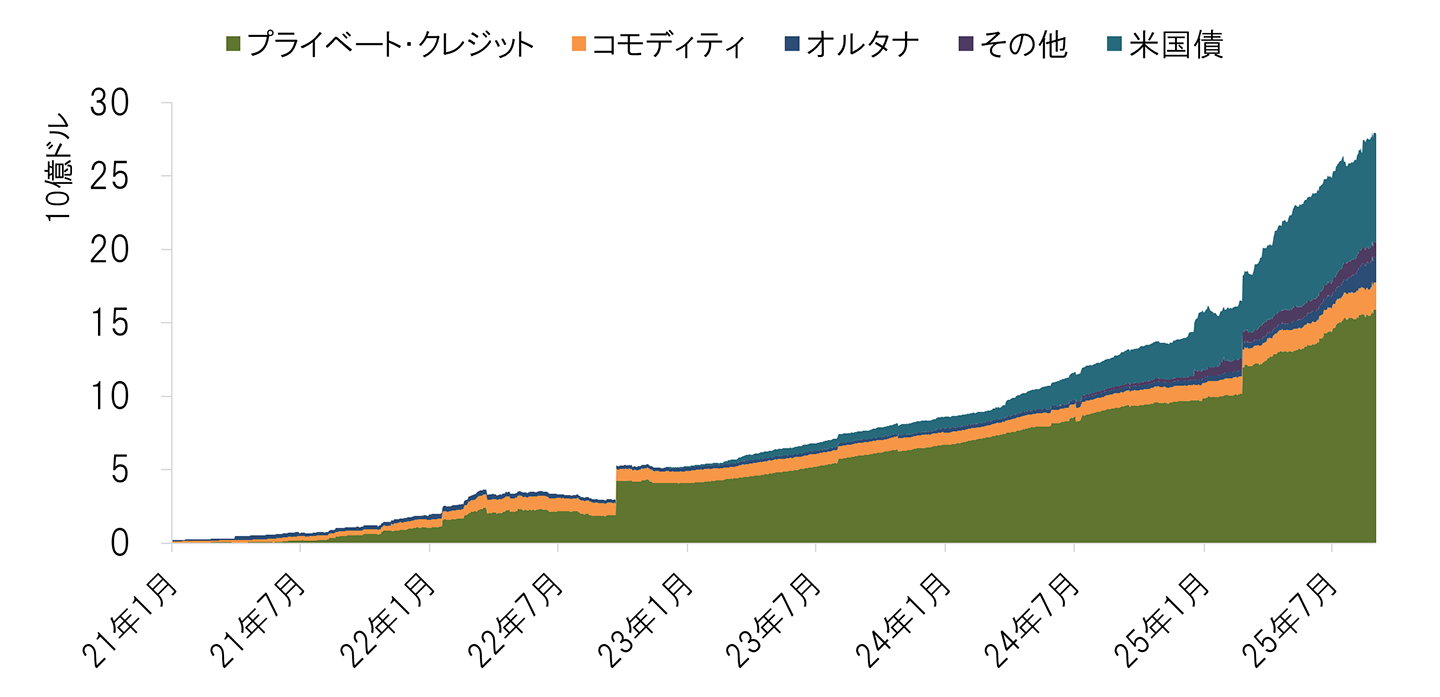

ステーブルコインの先にある動きとして注目されるのは、ブロックチェーンによるさまざまな資産のトークン化*7である。これらはリアル・ワールド・アセット(RWA)のトークン化と呼ばれ、世界ではおよそ300億ドル(約4.4兆円)の残高が確認されている(図表4)。日本でも、不動産のトークン化商品が新興のデジタル資産取引市場であるSTART市場で少額ながら日々売買されているし、今年9月には、ゆうちょ銀行やSBI新生が相次いでトークン化預金を発表した。

RWAトークン化のメリットは、第一に小口化である。従来、高額で一部の富裕層に限定されていた不動産や美術品への投資が、トークンの小口化によって少額から可能になり、一般の個人投資家にも投資機会が解放される。RWAのトークン化は、取引の効率化と透明性を向上させる。スマートコントラクト*8を活用することで取引が自動化され、仲介者の業務負担が軽減される。また、取引履歴はブロックチェーン上に記録され誰でも確認できるため、情報の信頼性が高まる。さらに、多様な条件をトークンに書き込み、その条件ごと売買することができるため、例えば、資産に担保設定する際も煩雑な担保の登記手続きや実行プロセスを簡略化できる可能性がある。これが進めば、バランスシート上で不稼働資産となっていた企業の保有資産や個人の有価証券などがトークン化され、担保設定や資金調達に活用されうる。

依然トークン化の市場はごく限定的で、世界の金融市場に与える影響は見えにくい。しかし今後は、銀行や証券会社など従来の仲介業者を経由することなく個人や企業が直接投融資を行う、金融の民主化の可能性を大きく広げるポテンシャルを秘めている。一部では、RWA資産トークンの規模が2034年までに30兆ドルまで拡大するという試算もある。

このような金融業界の大きな変革の中で、日本の銀行業界はどのような戦略をとっているのか。

現在の日本は、他の主要国の金融サイクルから遅れて、依然利上げのフェーズにある。金利による差別化が可能になった結果、金利引き上げによる預金獲得競争が激化している。

しかし、高金利で引き寄せられた顧客は、他行に高金利を提示されれば逃げる可能性が高く、顧客ロイヤルティの構築にはつながらない。このため、銀行は金利以外の価値を顧客に提供しようと、テクノロジーを活用した顧客体験の抜本的な見直しや非金融サービスの拡大などを進めている。例えば、住信SBIネット銀行はAIを用いた住宅ローン審査で時間短縮を図りつつ、審査の状況がリアルタイムで把握できるシステムを提供している。セブン銀行は、自動引き落としをATM操作で完結できるサービスを10月にスタートした。さらに、多くの地銀が、2021年の規制緩和を機に、コンサルティングや広告業といった非金融分野への参入を進めている。預貸業務以外の収益源を狙うとともに、顧客に寄り添う「ソリューション・プロバイダー」としての役割を強化し、顧客ロイヤルティを強化するという戦略である。

しかし、世界的な金融市場の大きな変革に対しての警戒心はまだ薄いように見える。確かに、これまで国内の預金や貸出業務は国内の銀行がほぼ独占し、企業の財務・非財務情報も取引先銀行が握ってきた。そもそも低金利すぎて、海外の銀行にとっても日本の預貸業務は魅力が薄かった。しかし、環境が変わりつつある中で、規制緩和や資本増強で力を蓄えた欧米の金融機関が世界での市場シェア拡大の一環で日本を攻略する可能性もある。金融イノベーションで圧倒的に先行する海外銀行やNBFIが、新たな顧客サービスシステムの提供や、AIの進化による情報格差の補完が可能になれば、預貸業務という邦銀の牙城が崩される可能性も排除できない。

世界的な潮流は不可逆であり、銀行の預貸中心の従来型ビジネスモデルは再定義を迫られている。金融業務とプレーヤーの“民主化”や情報技術の進展により、銀行が果たしてきた役割は大きく変容する可能性が高まっている。

今後邦銀、特に国内の地域銀行はどのような戦略をとるべきだろうか。第一に、AIやブロックチェーンなどへの継続投資を通じてデジタル基盤を強化し、効率化と新たなサービス開発を進めることである。そのためには、資本力や資産規模の拡大が必要であることから、これまで以上に、業態を超えた提携や統合を検討する必要があるだろう。米国の銀行M&Aに関わる手続きの緩和や、EU域内の越境統合手続きの簡素化はこうした変化に備えるものだ。

第二に、非金利業務に加えて金融以外のさまざまなサービスのプラットフォーム構築や、顧客ニーズに対応するコンサルティングなどのソリューション力の向上を通じて顧客接点を拡大することである。そのためには人材確保とその育成が重要であることから、人材流出リスクを負ってでも大胆なリスキリング支援やこれに関わる休暇制度の整備、二拠点居住制度などを活用し遠隔で就労しやすくするなどの制度の充実を図り、それらをテコに採用を拡大することも考えうる。

第三に、預金金利競争に過度に傾斜せず、個別ニーズに応じてパーソナライズと優れた顧客体験でロイヤルティを築くことである。その対象顧客は、仮に地元に限定し続けるなら、より濃密な対面サービスを志向し規模の拡大は狙わない。もし地域の拡大を図るなら、最初に述べたように、やはり資本力と規模をめざすことが必要となるだろう。

銀行が次世代の金融インフラの担い手であり続けるためには、これまでの成長とは異なるペースとベクトルで変革する必要があるだろう。

大槻 奈那

名古屋商科大学大学院 教授 兼 ピクテ・ジャパン シニアフェロー

金融、行動ファイナンス等のリサーチに従事。財政制度等審議会委員、国家戦略特区諮問会議有識者議員、金融審議会専門委員、東京大学応用資本市場研究センターフェロー等を勤める。東京大学文学部卒、ロンドンビジネススクールMBA、一橋大学博士(経営学)。

執筆者紹介

大槻 奈那

名古屋商科大学大学院 教授

機関誌「日立総研」、経済予測などの定期刊行物をはじめ、研究活動に基づくレポート、インタビュー、コラムなどの最新情報をお届けします。

お問い合わせフォームでは、ご質問・ご相談など24時間受け付けております。