![]()

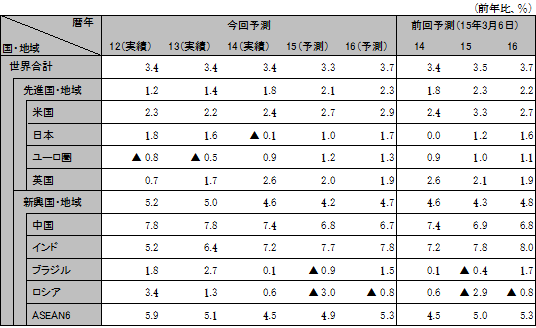

日本・米国・欧州・中国など、世界の主要国・地域の最新経済予測

中国経済の減速により資源価格の低迷が続く。資源産出国の購買力が低下する一方、消費国の購買力は増加。先進国経済は緩やかながらも回復が継続、中国と資源依存の新興国は減速が続く。

原油価格は、米国シェールの増産ペースが鈍ったことで底を打って、現状60ドル/バレル程度まで回復。6月末までにイランと欧米の核問題最終合意によりイランから原油輸出が再開される可能性が高いことは下落要因だが、イエメン、リビア、シリア、イラクなどでの中東紛争激化などは上昇要因。両者が拮抗し、現状60ドル/バレル程度から横ばいの見通し。

世界経済の回復は引き続き米国がリードする。米国経済は、ドル高による輸出競争力低下や原油安によるシェール関連投資減少が回復の加速を妨げているものの、雇用状況の改善は続くなど回復は底堅い。15年1-3月期前期比年率0.2%の低成長は西海岸港湾ストライキ、東部寒波など主に一時的な要因による。インフレは依然目標の2%を下回っているため、FRBは6月のゼロ金利解除を見送って、9月に実施する可能性が高い。解除後も緩やかなペースで政策金利を引き上げる見通し。14年2.4%に対して、15年は2.7%とやや伸び率を高める。

ユーロ圏では、ギリシャのユーロ離脱のリスクが高まっている。15年1-3月期は原油安とユーロ安が追い風となって前期比年率1.6%と高めの成長となったが、先行きの不透明感は強い。ギリシャのユーロ離脱を回避できれば、14年0.9%に続き、15年1.2%と2年連続のプラス成長で15年内に実質GDPはリーマンショック前の水準まで回復する見通し。ギリシャがユーロ離脱した場合は、ユーロ安が急進、15年末の選挙で反緊縮財政政党の台頭が予想されるスペイン、ポルトガルなどで金利が急上昇し、欧州全体も景気後退に陥るおそれ。その場合、EUは統合深化から反転解体へ向かい始めるおそれがある。

英国では、5月総選挙で保守党単独で過半数となり、17年末までにEU離脱を問う国民投票を実施することに。続投するキャメロン首相はGDP比4%程度の財政赤字を4年かけて黒字化する計画で、緊縮財政を強化。経済成長は14年2.6%から15年2.0%と鈍化。

中国は、15年6.8%成長と政府目標7%前後を下回る見通し。15年1-3月期は前年同期比7.0%成長と減速が続く。過剰生産設備を抱える業種を中心に製造業の投資が鈍化。不動産市況は大都市では底を打ったが、在庫が多く、新規開発で不動産投資が増えるまでには相当時間がかかる。政府は、金利引下げなどの金融政策、住宅取得条件の緩和、インフラプロジェクトの前倒し認可などでこれ以上の減速を防ごうとしている。しかし、預金保険制度導入や金利自由化による利ざやの縮小で銀行の貸出意欲は低く、反汚職キャンペーンを恐れる地方政府のプロジェクト推進意欲も低く、景気刺激効果は限定的。

インドではモディ首相が14年5月の就任から1年の間に、燃料補助金削減や外資への認可手続きの迅速化などの改革を推進。州間で異なる間接税体系を統一したGST(財・サービス税)の導入やインフラ開発に必要な土地収用を容易にする改革を進めており、成長率は14年7.2%、15年7.7%と高まる。15年以降、成長率は中国を上回る見通し。

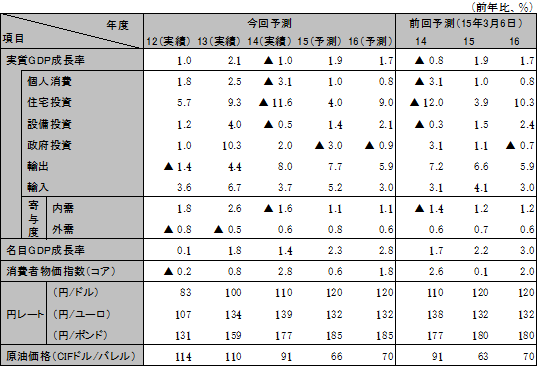

日本は、14年度▲1.0%から15年度1.9%とプラス成長へ回復。15年1-3月期は前期比年率2.4%と2四半期連続のプラス成長となった。原油安による実質所得増と株高による資産効果が消費を押し上げ。円安も米国向け輸出や訪日観光客による消費の増加につながっている。17年4月に予定される消費税率引き上げ(8→10%)までは、景気回復が続く。

黒田日銀総裁は4月30日の会見で2%のインフレ目標の15年度内達成を事実上断念したが、原油価格が現状60ドル/バレル横ばいで推移すれば、16年度後半にはインフレ目標2%は達成される見通し。

注:暦年ベースのため、日本の値は下表の年度ベースと異なる

資料:IMF、予測は日立総研

資料:内閣府ほか、予測は日立総研