![]()

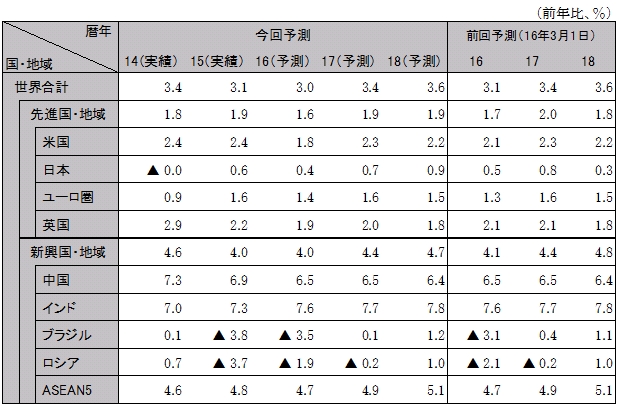

日本・米国・欧州・中国など、世界の主要国・地域の最新経済予測

世界の株価はドル建てでは年初水準まで持ち直し、原油価格(WTI、1バレル当たり)も20ドル台から40ドル台に回復。世界経済は落ち着きを取り戻した状況だが、今年の安定成長には3つの不確実要因。第一は6月23日に迫った英国のEU離脱を問う国民投票。離脱が上回った場合、世界の金融市場の混乱とともにEUの景気後退リスクが一気に高まる。第二は、年内に2回想定される米国の利上げ。FRBがタイミングを誤ると、新興国の通貨下落、資金流出などが広がる可能性。第三は、今後数年にわたって続く中国の生産、雇用、債務の過剰調整が、金融機関の倒産、外貨準備高の急減などにつながり、中国経済が急減速するリスク。世界経済の安定成長は、各国政府、中央銀行の慎重かつ的確な政策運営にかかる。

15年中ドル高が進行した結果、16年1〜3月期の米国経済は年率0.8%成長へ減速したものの、4〜6月期以降は個人消費と住宅投資主導で2%台前半の成長が続く見通し。労働需給ひっ迫により賃金上昇が続き、FRBは英国国民投票結果を確認後の7月に利上げ(0.5→0.75%)する可能性が高い。利上げが急激なドル高と新興国からの資金流出を招かぬよう、FRBは市場と対話しつつ16年末までに計2回1%まで利上げの見通し。

ユーロ圏は債務危機後の緊縮財政による内需停滞を、ドル高・ユーロ安もあり米国や新興国向け輸出拡大で補って回復。16年以降は逆に、中国を含む新興国向け輸出が停滞。一方、ギリシャ以外の国は、緊縮財政をこれ以上進める必要がなく、内需主導の回復へ転換。物価は依然、インフレ目標の2%弱を下回っており、ECBは16年7月以降、量的緩和実施期限を現行の17年3月から延長するなど一層の金融緩和で回復を下支え。

足元の中国経済はインフラと不動産投資が持ち直し小康状態。地域別には、北京、上海など一線都市のみ住宅価格が高騰、過剰生産設備業種が多い東北地方は投資急減など、まだら模様。成長率は15年6.9%から16年6.5%(政府目標の下限)に低下。政府は、過剰生産能力削減の供給側改革で、今後3〜5年で鉄鋼と石炭だけで180万人を削減、同時に金融緩和と財政支出拡大(インフラ投資、雇用対策)により景気を下支え。企業債務削減には、デットエクイティスワップ(債務の株式化)で対応。生産、雇用、債務の過剰が金融危機につながることを回避しつつ、目標とする6.5%以上の成長を確保する難しい政策運営が継続。

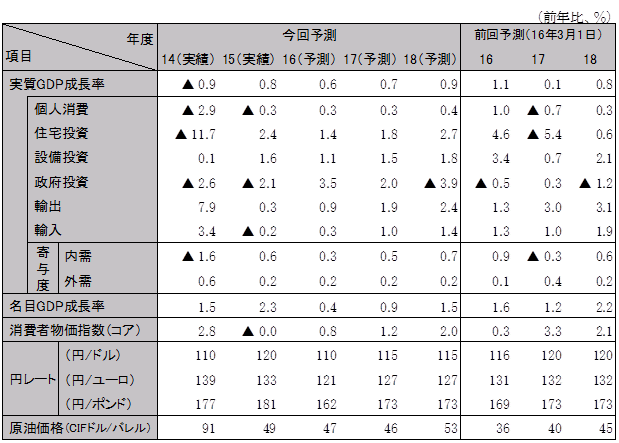

海外経済減速による輸出鈍化と実質総雇用者所得伸び悩みによる個人消費停滞で日本経済は16年1〜3月期までの過去1年間、景気は横ばい。年初からの円高と4月の熊本地震が加わり、景気腰折れリスクが上昇。政府は17年4月予定の消費税率引き上げ(8%→10%)を19年10月へ先送り、秋に5兆円規模の第2次補正予算編成。日銀も6月以降、資産購入増額やマイナス金利幅拡大など追加金融緩和。政策総動員で景気腰折れ回避をめざす見通し。その結果、16年度は政府投資が主導し0.6%成長。非製造業中心に設備投資、米・EU向け輸出が増加。労働需給ひっ迫が広がり、雇用者所得が安定的に伸び、個人消費も増加に転換。18年度まで潜在成長率0.5%を上回る成長が続き、インフレ目標2%に接近。

注:暦年ベースのため、日本の値は下表の年度ベースと異なる

資料:IMF、予測は日立総研

資料:内閣府ほか、予測は日立総研