![]()

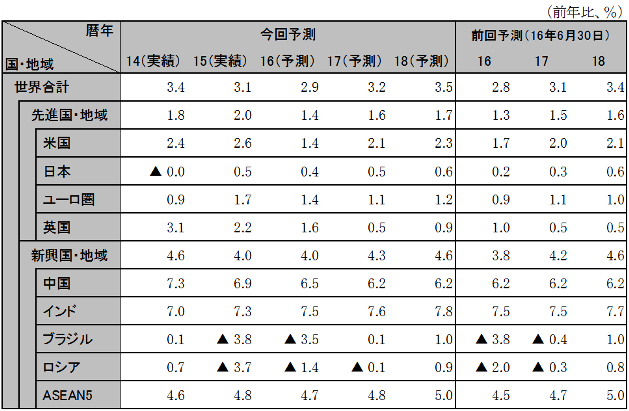

日本・米国・欧州・中国など、世界の主要国・地域の最新経済予測

英国EU離脱派勝利(6月24日)の実体経済への影響は16年後半から3段階で世界へ波及。英国は先行き不透明感から投資が減少、ポンド安から購買力が低下、消費も減少して景気後退。その影響により第一に、欧州経済が英国向け輸出減少により減速。第二に、EU懐疑派政党の台頭を促し、EUの政治情勢が不安定化。イタリアでは10月に憲法改正を問う国民投票が実質的に政権信任投票として実施される見通し。不良債権を抱える銀行の再建策を材料に現職のレンツィ首相が敗北し、EU懐疑派政党「五つ星運動」が政権入りするリスク。第三に、対欧輸出への依存が高い中国などに影響が広がり世界経済を下押し。

世界経済減速に対応し、主要国中央銀行は金融緩和策を継続。イングランド銀行は8月3日、量的金融緩和再開と利下げに踏み切ったが、今後も追加緩和の方向。日銀は9月に金融緩和を拡大。欧州ECBも年内に追加緩和。米国FRBも16年内利上げを6月15日時点では2回予定していたが、年末の1回だけに止める。その結果、16年度下期の為替レートは現状からほぼ横ばいの100円/ドル、1.1ドル/ユーロ、1.3ドル/ポンド。

14年後半から16年初まで20%程度ドル高が進行、企業活動が低迷。15年10-12月期から16年4-6月期まで3四半期連続で経済成長率は2%を下回った。その結果、米国FRBの利上げペースが鈍ると期待され長期金利が低下、16年初からドル高はやや是正され、企業活動は回復。雇用環境改善により個人消費と住宅投資は堅調。16年7-9月期以降2%台前半の成長に回復。

英国は国民投票後、景況感が急速に悪化。ポンドは対ドルで12%下落、家計の実質購買力が低下。16年後半から景気後退。イングランド銀行は8月3日、包括的金融緩和に踏み切り、今後も追加緩和で景気落ち込み幅を抑制。16年後半以降成長率は1%割れ。

回復基調にあったユーロ圏経済も、英国向け輸出の減少などにより16年後半から減速、16年1.4%、17年1.1%と伸び率低下。追加金融緩和を行うが、財政規律重視が継続されるため需要不足からインフレ目標2%弱達成は困難。

中国政府が進める供給側改革による石炭、鉄鋼業の生産能力削減は16年後半から加速。また、英国を中心とした欧州向け輸出減により、機械類及び電気機器などの製造業に打撃。政府は人民元急落や住宅バブル膨張を恐れ金融緩和と大型財政出動に消極的で、6%台前半への減速を容認。

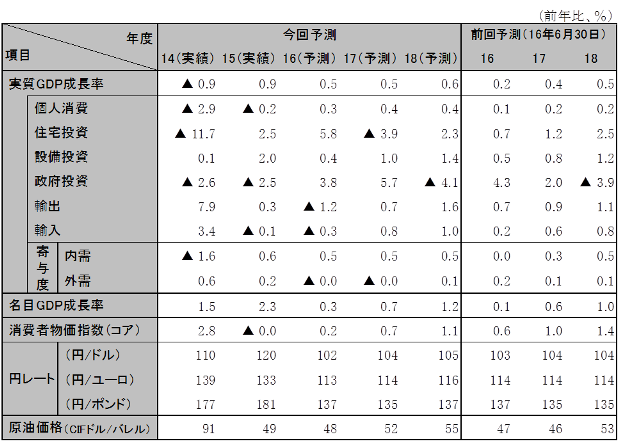

足元の日本経済は足踏み状態。英国EU離脱派勝利と100〜105円/ドルの円高定着の影響は大きく、景気後退に陥りかねない状況。日銀は9月21日マイナス金利幅を拡大などの追加金融緩和を実施する見通しも、当面100円/ドル割れ回避が精一杯。政府が決定した事業規模28.1兆円、真水4兆円の大型景気対策の効果が現れるのは16年10-12月期以降だが、景況感の一層の悪化を防ぐことで、14、15年度と減少した個人消費が16年度は増加に転じ、景気後退を回避。16年度以降、潜在成長率0.5%程度の成長が続く。

注:暦年ベースのため、日本の値は下表の年度ベースと異なる

ASEAN5はインドネシア、タイ、マレーシア、フィリピン、ベトナム

資料:IMF、予測は日立総研

資料:内閣府ほか、予測は日立総研