![]()

日本・米国・欧州・中国など、世界の主要国・地域の最新経済予測

世界経済は18年3.9%から19年3.4%(前回予測から0.1%下方修正)へ減速。減速の程度を大きく左右するのは、①Brexit交渉の行方、②貿易摩擦拡大、③新興国通貨危機の伝播。①Brexit交渉は11月か12月合意、19年1月ぎりぎり議会承認を想定。しかし、英議会が承認に失敗する可能性も高く、必要な準備期間を考えると、19年3月末無秩序離脱へ備え要。②貿易摩擦は、米中間のエスカレートだけでなく、自動車へ拡大すれば日本も対象に。③トルコ、アルゼンチンなどは、資金流出防止のため、金利引き上げや緊縮財政を余儀なくされ、景気は低迷。ドル資金が米国へ急還流するほど米国長期金利は上昇せず、インドネシアやインドなどのアジアへは伝播しない見通しだが、アジアにも伝播リスクは残る。

18年は税制改正当初5年間限定で認められた全額即時償却が促した設備投資増と、国防費など政府支出増により2.6%と伸びを高めるも、景気循環を主導する住宅投資はピークを越え。19年は2.1%に減速。設備投資伸び率は落ち着く。実施済みの鉄鋼・アルミと中国500億ドルへの高関税賦課はGDP比0.1%の増税に相当。検討中の中国2000億ドルと自動車・同部品(GDP比0.7%の増税に相当)の全部が実施されると19年景気後退。一部の実施で19年減速と予測。米FRBは3カ月ごと0.25%ずつの利上げを19年6月に景気中立水準3%到達後停止。結果、長期金利(10年物国債利回り)は3%弱が続く。

英国は、18年1.3%、19年1.4%と潜在成長率2%程度を下回る1%台前半の低成長。Brexit交渉の首脳会談での10月合意は難しく、11月か12月となる見通し。メイ首相は、アイルランド問題のあいまい化、または協議期間延長に限定して英議会承認を狙うが、ぎりぎりまで見通せない状況。

ユーロ圏は、18年2.0%から19年1.8%と潜在成長率程度へ減速。トルコ通貨危機の欧州銀行への波及は限定的、ECBは予定通り18年末に資産買い入れ終了し出口戦略へ。ただ、利上げは急がず金融緩和は維持、景気を支える。ユーロ懐疑派が政権を握るイタリアは財政規律ルールを巡りEUと衝突、欧州債務危機再燃のおそれ。

18年6.6%、19年6.3%と減速も安定成長は維持。金融リスク抑制による融資減、17年のインフラ投資増の反動減、米中貿易摩擦などから、足元の景気は投資中心に減速。そこで、金融リスク抑制の看板は下ろさないものの、景気重視に政策転換。預金準備率引き下げに加え、銀行に中小企業への融資増を要請、高速鉄道などのインフラ投資計画を増額。金融緩和に伴う人民元安は、米中交渉を困難にし関税賦課が続くため、輸出増につながらない。ただ、消費の堅調は続いており、当面の景気急減速リスクは限定的。

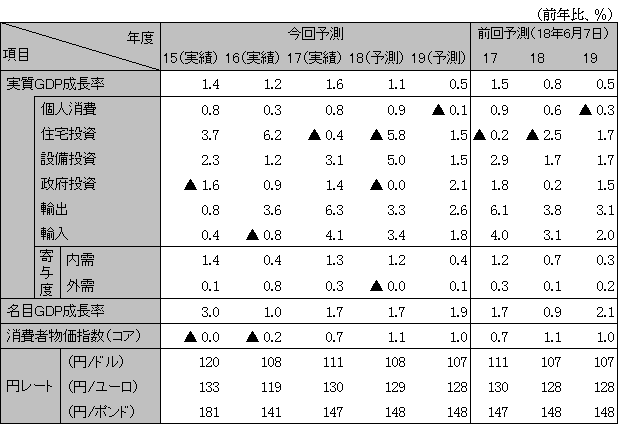

18年度は個人消費と設備投資が主導し1.1%成長も、人手不足など供給制約を受け潜在成長率(1.1%)水準の成長持続困難。19年度は10月に消費税率引き上げ(8→10%)もあり0.5%へ減速。実質所得減による景気腰折れを防ぐため、政府は軽減税率や幼児教育無償化、年金者向け給付金など増税額を上回る財政出動を用意。しかし、20年度以降も毎年財政出動を続けることはできず、オリンピック向け建設需要一巡や米国との貿易摩擦に伴う自動車輸出の減速が重なると、景気後退リスク。米国が景気減速しFRBが利下げに転じると、日銀は金利引き下げ余地がなく、日米金利差縮小で円高進行の可能性。

注:暦年ベースのため、日本の値は下表の年度ベースと異なる

ASEAN5はインドネシア、タイ、マレーシア、フィリピン、ベトナム

資料:IMF、予測は日立総研

注:消費者物価指数(コア)は増税分を除く

資料:内閣府ほか、予測は日立総研