![]()

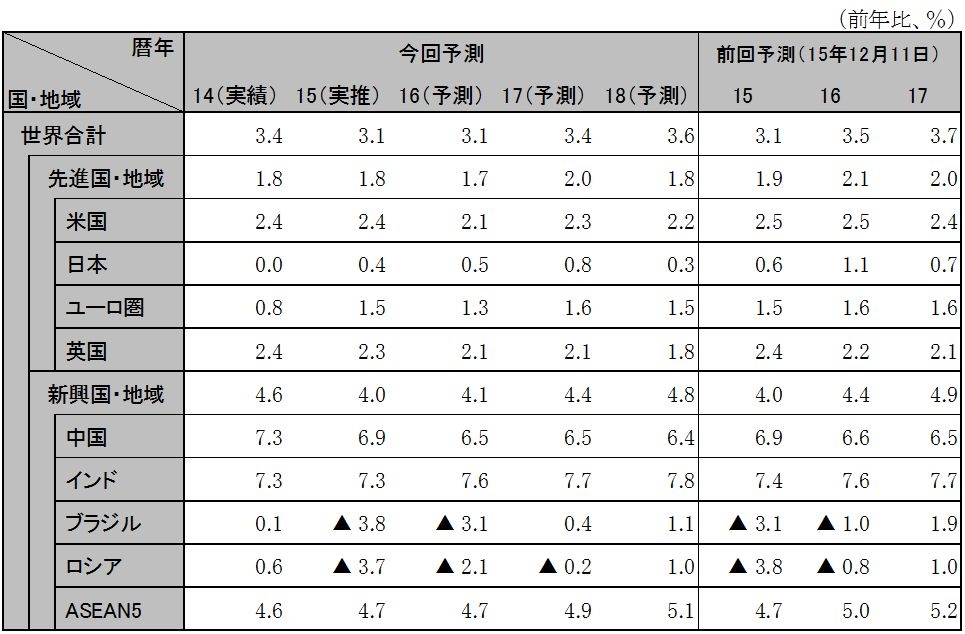

日本・米国・欧州・中国など、世界の主要国・地域の最新経済予測

16年初から原油価格(WTI)30ドル台への下落と、人民元安をもたらした中国政策当局への市場の不信により、世界同時株安が進行。原油価格が30ドル台で推移することで、今後は米国シェール事業者の供給が減少、18年にかけて需給バランスは次第に回復する見通し。中国が15年8月に人民元を13の複数通貨バスケットに対して安定させる方針へ転換したことが、政策当局の市場とのコミュニケーション不足により適切に伝わらず、市場が混乱。投資家のリスク回避、産油国の財政不安、エネルギー企業と銀行の収益低下などが景気を下押し。ただ、2月26-27日G20財務相・中央銀行総裁会議(上海)で景気を支える姿勢が示され、中国経済のハードランディング懸念は後退。世界経済は15年3.1%、16年も3.1%と減速。

米国経済は15年の2.4%から16年は2.1%へ減速するものの、個人消費と住宅投資が主導し景気回復が持続。海外経済減速による輸出減少と原油安によるシェール投資減少、さらに16年初からの市場混乱の影響を懸念し、米国FRBは利上げペースを遅らせる見通し。その結果、長期金利は低下して自動車や住宅のローン金利が低下。雇用増、賃金上昇、ガソリン価格の低下により家計の実質可処分所得は増加し、個人消費は堅調。住宅は依然不足しており、住宅投資はさらに伸びる余地。ドル高進行も止まり、輸出競争力の悪化に歯止め。

16年初からドイツ銀行などの社債価格が急落し、金融不安が拡大。米国と比べて銀行の不良債権処理に遅れ。3月10日ECB理事会は追加金融緩和を発表する見通しだが、マイナス金利幅拡大(▲0.3→▲0.4%)も銀行収益を悪化させ、銀行の貸出能力は低下。ユーロ圏は15年の1.5%から16年は1.3%へと成長率低下。債務再編、難民流入負担でEUから十分な支援が得られないギリシャのユーロ離脱、6月23日国民投票を実施する英国のEU離脱リスクが顕在化した場合、経済混乱により景気後退に陥るリスクが残る。

中国経済は公式統計上サービス業が伸び、15年6.9%、16年6.5%と緩やかに減速。政府は供給側の構造改革で過剰生産能力や住宅在庫の削減を図ると同時に、インフラ投資拡大、金融緩和で下支えする方針。3月全人代後に財政支出拡大など景気対策を本格化、16年半ばには景気底入れ。米国FRBの利上げペースが遅れるため、人民元の対ドルレートは16年初下落後の6.58人民元で16年中横ばい、資本逃避の勢いは緩和。17年以降はドル高が進み徐々に下落(17年6.61人民元、18年6.65人民元)する見通し。

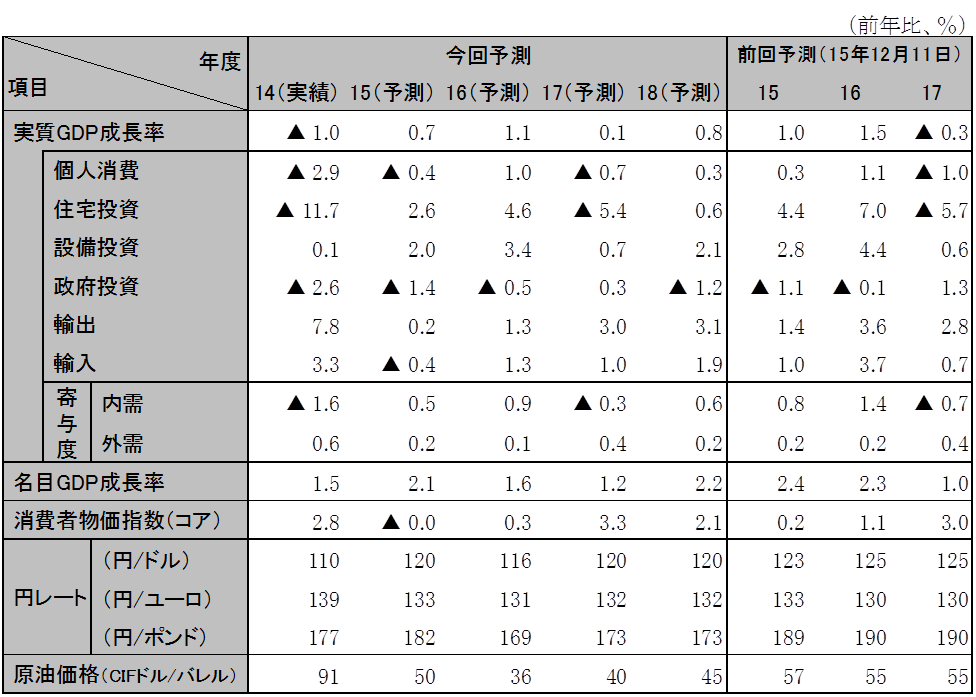

足元の日本経済は、15年10〜12月期前期比年率▲1.4%。16年初からの株安・円高で景況感は悪化。1月29日日銀はマイナス金利(▲0.1%)を導入、3月以降も緩和を強化する見通し。今後は、原油安による所得増(16年度成長率押し上げ効果0.5%)、15年度補正予算の執行(同0.1%)、17年4月消費税率引き上げ(8→10%)前の駆け込み需要(同0.2%)が下支えし、16年度は1.1%成長。米国景気回復持続が確認されれば日米金利差が拡大し、為替レートは16暦年115円、17暦年以降120円/ドルとやや円安に戻る。

注:暦年ベースのため、日本の値は下表の年度ベースと異なる。ASEAN5はインドネシア、タイ、マレーシア、フィリピン、ベトナム

資料:IMF、予測は日立総研

資料:内閣府ほか、予測は日立総研