![]()

日本・米国・欧州・中国など、世界の主要国・地域の最新経済予測

世界経済は18年3.6%から19年3.5%へ減速。20年以降は先進国・地域と中国は減速が続くが、工業化へ離陸しつつあるインドやベトナムなどでは堅調持続。経済をさらに下押しするリスクは、①Brexit無秩序離脱、②米中貿易戦争、③新興国危機。①Brexit:離脱協定が英議会で可決できず、19年3月末無秩序離脱のリスク、②米中貿易戦争:19年2月末までの交渉期間中休戦も、合意の目途が立っておらず拡大と長期化のリスク、③新興国危機:トルコ、アルゼンチンなど経常収支赤字国は、米国長期金利が上昇した場合、通貨危機深刻化リスク。世界経済減速が想定以上で原油など資源需要が減少した場合は、資源価格下落が続き、ブラジル、ロシアなど資源国経済がマイナス成長に陥るリスク。

米国は、18年は財政拡大により2.8%と高成長も、19年2.1%、20年1.8%、21年1.7%、と潜在成長率1%台後半に向けて減速。足元では自動車販売や住宅投資がピーク越え。本予測では、現在実施中の鉄鋼・アルミ380億ドルと中国2500億ドル輸入への高関税賦課は19年内に撤回されると想定するが、もし対象品目を中国追加2500億ドルと自動車・同部品3300億ドルに広げ、19年中続けた場合GDPを1%下押し。株価調整など他のショックと重なると19年景気後退のおそれ。19年前半の経済減速を受け、FRBは3カ月ごと0.25%ずつの利上げを19年6月に景気中立水準3%到達後停止。結果、長期金利(10年物国債利回り)は3%程度が続き、ドル高は停止、新興国通貨危機の伝播は回避。

英国は、無秩序離脱を回避できたとして、18年1.3%、19年1.4%、20年1.3%、21年1.3%とかつて2%程度だった潜在成長率が1%台前半へ低下。離脱協定案は修正後19年1月21日までに英議会で可決を想定。しかし、19年3月無秩序離脱の可能性もあり、英国内外のヒト・モノ・カネの流れが滞り、欧州経済全体を下押しするリスク。

ユーロ圏は、18年1.9%から19年1.7%、20年1.6%、21年1.6%と潜在成長率1%台半ばへ減速。米中など海外経済減速がドイツなど外需依存型経済の成長を制約。ユーロ懐疑派が政権を握るイタリアは財政規律ルールを巡りEUと衝突、欧州債務危機再燃のおそれ。

中国は、18年6.6%、19年6.2%、20年6.2%、21年6.0%と緩やかに減速。米中貿易戦争により足元の景況感は急低下。政府は既に増値税、個人所得税などでGDP比1.5%に相当する減税を実施、人民銀行も10月に18年3度目の預金準備率引き下げ、景気重視に政策転換。対米輸出減に備え、さらなる景気刺激策を準備中。18年12月19-20日開催予定の中央工作会議では、19年成長率目標を18年の6.5%前後から引き下げ、減速を容認。農村部の所得増などによる消費と不動産投資拡大で、急減速は回避。

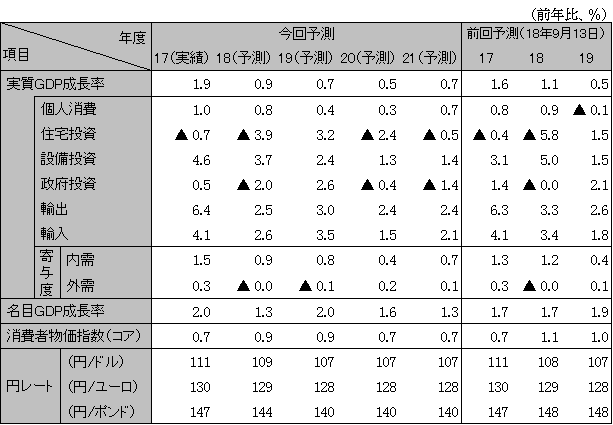

日本は、18年度個人消費と設備投資が主導し0.9%も、19年度は10月に消費税率引き上げにより0.7%へ減速。20年度0.5%、21年度0.7%と0%台後半の成長。消費税率引き上げ時に、政府は軽減税率、幼児教育無償化、プレミアム商品券、キャッシュレスのポイント還元、自動車や住宅減税など増税額を上回る財政出動を用意。しかし、大半は消費増につながらない施策のため、19年度後半にインフレギャップからデフレギャップへ反転。インフレ目標2%に届かず、日銀は資産購入による長短金利操作を継続。米国で景気後退の兆しが出てFRBが利下げに転じると、日銀には利下げ余地がなく、日米金利差縮小で円高進行の可能性。

注:暦年ベースのため、日本の値は下表の年度ベースと異なる

ASEAN5はインドネシア、タイ、マレーシア、フィリピン、ベトナム

資料:IMF、予測は日立総研

注:消費者物価指数(コア)は増税分を除く

資料:内閣府ほか、予測は日立総研