![]()

日本・米国・欧州・中国など、世界の主要国・地域の最新経済予測

世界経済は、18年は循環的回復局面が続き3.9%成長も、19年は米国第一主義が招いた3つの逆風を受け3.5%へ減速。①米国長期金利は米国財政拡大を受け7年振りの水準へ上昇。アルゼンチン、トルコなどドル建て債務と政情不安を抱える新興国から資金流出、通貨危機の芽。②貿易摩擦は、18年3月米国鉄鋼・アルミ輸入への高関税賦課から始まり、対象地域、対象品目を拡大中。③原油価格は、ベネズエラでの産出量低下に加え、米国のイラン核合意破棄による中東の混乱・供給への懸念から4年振りに70ドル/バレル程度へ上昇。

米国は、18年財政拡大を反映して2.5%と17年2.3%よりも伸びを高めるも、19年は長期金利上昇により自動車需要や住宅投資などが鈍化し2.1%に減速。完全雇用下での財政拡大がインフレを招く懸念から、米FRBは早いペースで利上げ、19年末には景気中立的な金利水準(3%程度)超に。長期金利(10年物国債利回り)は既に3%台前半まで上昇。3%台後半まで上昇した場合、19年に景気後退リスク。NAFTA再交渉は18年内議会批准が間に合わず、自動車の原産地比率引き上げ幅などに不透明感が持続し、北米での投資に悪影響。

ユーロ圏は、18年2.2%、19年1.8%と19年にかけて減速。足元、独仏伊で景況感の悪化が続き企業活動が弱含む一方、所得環境は改善傾向で、景気の支え役は企業から家計へ。独は供給制約に直面、ECBは、18年末には資産の新規買い入れを終了、19年後半には利上げに着手。米国が猶予していた鉄鋼・アルミ関税を発動すると、EUは報復関税を発動。対米貿易摩擦は続く。伊新政権がEUルールを無視した拡張的な財政政策、事実上の並行通貨制導入につながるミニ国債の発行を行い、欧州債務危機の火種となる懸念。

英国は、18年1.3%、19年1.4%と成長ペースは緩慢。アイルランド国境問題で解決の目処が立たないなどBrexitに関する不確実性で製造業投資は抑制。インフレ率が依然政策目標2%を上回っており、英中銀は年内にも利上げを実施することも、景気を下押し。

中国は、18年6.6%、19年6.3%と減速しつつも安定成長。17年6.9%で過熱したところから、潜在成長率6%台前半へ向かう過程。18年2月に発足した新体制は金融リスク抑制を掲げ、地方政府などのシャドーバンキングを通じた資金調達を抑制。3月末の社会融資総量(フロー)は前年割れ、投資を中心に経済を下押し。住宅バブル抑制も、住宅関連の消費を冷やす。一方で、雇用は堅調で、中間所得層の拡大と、ネット通販の利便性により、消費全般は堅調維持。5/17-18に行われた米中通商交渉の結果、輸入増により、米国の対中貿易赤字を減らす約束で一時棚上げ。米国の削減要求は2年間に2,000億ドルで、中国GDP(18年14兆ドル)比0.7%/年に相当し、実現困難。貿易・投資摩擦は継続。

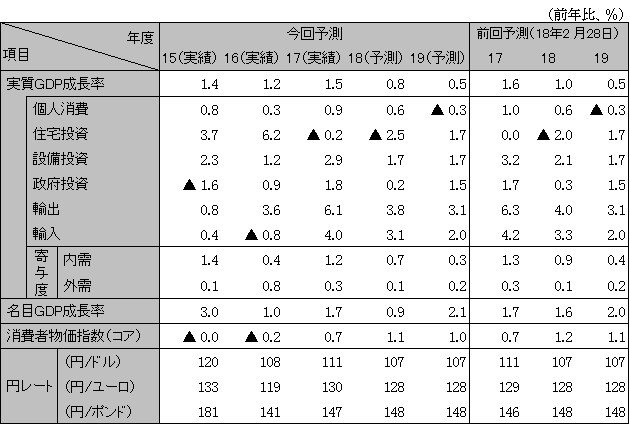

スマホ生産調整や天候不順など一時的要因で18年1-3月期は9四半期ぶりのマイナス成長となったが、経済回復のモメンタムは続いており、18年度0.8%、19年度0.5%と回復持続。日銀の金融緩和継続が設備投資と消費の回復を支える一方、原油高による家計の実質購買力低下と人手不足による供給制約を受けて、成長率は潜在成長率(0.8%)程度へ減速。19年10月消費税率引き上げ(8→10%)と合わせて、政府は住宅や自動車関連の減税など経済対策を実施。19年度下期、景気は反動減などで落ち込む。オリンピック向け建設需要一巡、米国景気後退、地政学リスクによる円高進行などが加わると、景気後退の懸念も。

注:暦年ベースのため、日本の値は下表の年度ベースと異なる

ASEAN5はインドネシア、タイ、マレーシア、フィリピン、ベトナム

資料:IMF、予測は日立総研

注:消費者物価指数(コア)は増税分を除く

資料:内閣府ほか、予測は日立総研