![]()

日本・米国・欧州・中国など、世界の主要国・地域の最新経済予測

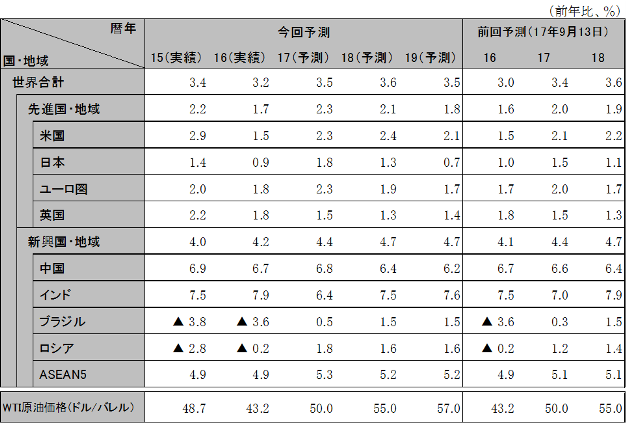

16年3.2%から17年3.5%と伸びを高めてきたが、米欧金融政策は正常化に向かい、中国も17年10月共産党大会後債務削減を優先するため、18年3.6%、19年3.5%とほぼ横ばい。ただし、①金融政策正常化で資金がリスク資産から安全資産へ急激に移動、為替市場や株式市場で調整、②NAFTA再交渉が決裂もしくは域内産条件見直しで妥結した場合は北米サプライチェーン分断により生産性低下、③Brexit交渉が経過措置合意に至らず19年3月にWTO適用となった場合は英国景気後退、欧州経済下押し、などのリスク。

17年2.3%、18年2.4%、19年2.1%と潜在成長率(2%弱)をやや上回る成長が持続。17年7-9月期は3.3%(前期比年率)と好調で、ほぼ完全雇用。10年で1.5兆ドル規模減税の税制改革法案が17年内成立、18、19年から実施見通し。完全雇用下で実施される大型減税による物価上昇圧力に対し、FRBは17年10月に開始した保有資産縮小を継続するほか、17年12月13日に利上げ、18、19年それぞれ2回利上げを継続。大型減税の成長率へのプラス効果は、FRBの利上げがほぼ相殺し、18年0.1%、19年0.2%程度にとどまる。

英国の潜在成長率はリーマンショックまでの2%台後半から、Brexit決定を経て1%台後半へ低下。Brexitへ移行の間、ポンド安による物価上昇・購買力低下とBrexit交渉の不透明感が、さらに個人消費と設備投資を下押し。17年1.5%、18年1.3%、19年1.4%と減速。

ユーロ圏は17年2.3%、18年1.9%、19年1.7%とやや減速するも潜在成長率(1%強)を上回る成長持続。17年7-9月期は2.4%(前期比年率)と好調で、ECBは18年1月からの資産買い入れ規模を半減。ただ、利上げは19年後半で、金融政策は緩和維持。構造的財政収支改善を受けて、財政政策は景気中立。ドイツ・メルケル首相の指導力は低下、イタリア総選挙(18年5月までに実施)で反ユーロ政党が躍進すればユーロ危機再燃リスク。

中国は17年6.8%から18年6.4%、19年6.2%と過熱感のないスピードへ減速。優先政策課題は、17年10月共産党大会までの景気維持から、供給側改革(過剰生産能力削減、ゾンビ企業淘汰)強化と不動産バブル抑制および債務削減へ移行。今後、財政引き締めなどによりインフラ投資は鈍化。住宅購入規制は一層強化。規制によりシャドーバンキングを抑制、政策金利を引き上げ、投資は減速。一方、GDP の約4 割を占める消費は所得水準上昇により教育、娯楽、医療など衣食住以外のサービス分野で伸び加速。都市と農村の所得格差縮小も寄与し、成長率への消費の寄与度は17年4.5%から18年4.7%、19年4.8%と上昇。

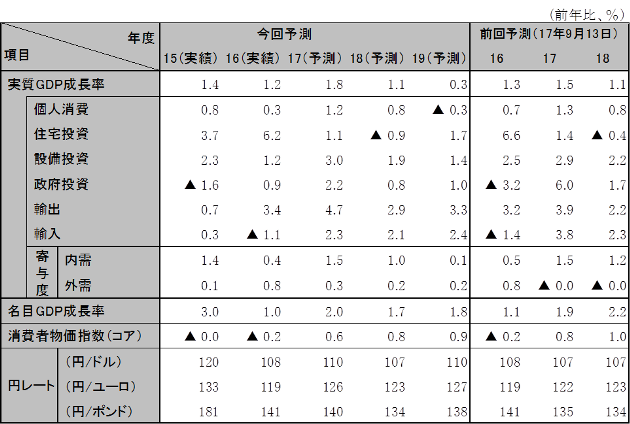

足元の景気は、17 年7-9月期2.5%(前期比年率)成長と好調。今後、政府は3兆円規模の17年度補正予算を組み、日銀は現在の金融緩和政策を継続。17年度1.8%、18年度1.1%、19年度上期1.0%(前年同期比)と潜在成長率(0.8%)を上回る成長が続き、インフレギャップは17年7-9月期0.8%から19年7-9月期1.6%まで拡大。消費者物価(コア)は原油価格の緩やかな上昇と企業による人件費増の価格転嫁により19年度上期1.0%まで上昇。

19年10月消費税率引き上げ(8→10%)後は、実質所得の減少により消費が低迷、オリンピック需要減退もあり▲0.4%へ減速。消費者物価(コア、増税分除く)は0.7%へ低下。

注:暦年ベースのため、日本の値は下表の年度ベースと異なる

ASEAN5はインドネシア、タイ、マレーシア、フィリピン、ベトナム

資料:IMF、予測は日立総研

注:消費者物価指数(コア)は増税分を除く

資料:内閣府ほか、予測は日立総研