![]()

日本・米国・欧州・中国など、世界の主要国・地域の最新経済予測

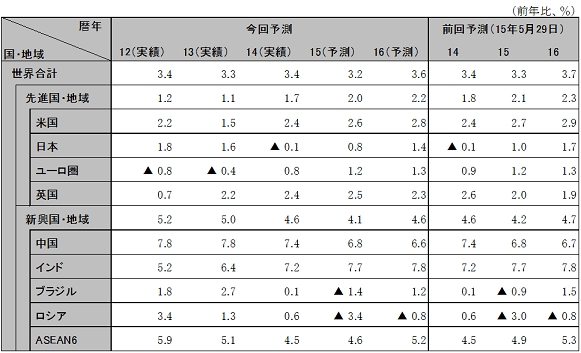

中国の人民銀行(中央銀行)が、8月11日からの3日間で合計約4%の人民元切り下げを実施したことがきっかけとなり、世界的に株式市場が大幅下落、資源国を中心に新興国通貨の下落も続いている。構造改革を進め経済を「新常態(ニューノーマル)」へソフトランディングさせることをめざす中国政府、人民銀行の政策への「信頼」が揺らぎ、公式統計が示す以上に実態は悪いのではないか、という「不安」が市場に広がったことが背景にある。

「輸出から内需へ」「投資から消費へ」「製造業からサービス産業へ」と経済のけん引役交代を図る中国の構造改革は、綱渡りのような困難な政策運営を伴う。14年以降、内需、消費、サービス産業が拡大しているものの、それ以上のペースで輸出、投資、製造業(生産)の減少・伸び率鈍化が進んでいる。15年前半の中国経済成長率は公式統計7%を下回っているのはほぼ確実で、実態は4、5%台と推定される。

一方、米国経済の回復は底堅い。日欧も対中輸出減は向かい風だが、堅調な対米輸出と量的緩和の継続により、景気腰折れをぎりぎり回避する状況にある。対中輸出の減少により資源国やアジアでは景気低迷が続く。

今後の世界経済における最大のリスクとして米国のゼロ金利解除を想定しておく必要がある。市場の混乱が続く中で実施されれば、新興国からの資金流出加速、中国人民元のさらなる切り下げにより、世界的な株価暴落につながる可能性がある。

中国の人民銀行(中央銀行)が、8月11日からの3日間で合計約4%の人民元切り下げを実施したことがきっかけとなり、世界的に株式市場が大幅下落、資源国を中心に新興国通貨の下落も続いている。構造改革を進め経済を「新常態(ニューノーマル)」へソフトランディングさせることをめざす中国政府、人民銀行の政策への「信頼」が揺らぎ、公式統計が示す以上に実態は悪いのではないか、という「不安」が市場に広がったことが背景にある。

「輸出から内需へ」「投資から消費へ」「製造業からサービス産業へ」と経済のけん引役交代を図る中国の構造改革は、綱渡りのような困難な政策運営を伴う。14年以降、内需、消費、サービス産業が拡大しているものの、それ以上のペースで輸出、投資、製造業(生産)の減少・伸び率鈍化が進んでいる。15年前半の中国経済成長率は公式統計7%を下回っているのはほぼ確実で、実態は4、5%台と推定される。

一方、米国経済の回復は底堅い。日欧も対中輸出減は向かい風だが、堅調な対米輸出と量的緩和の継続により、景気腰折れをぎりぎり回避する状況にある。対中輸出の減少により資源国やアジアでは景気低迷が続く。

今後の世界経済における最大のリスクとして米国のゼロ金利解除を想定しておく必要がある。市場の混乱が続く中で実施されれば、新興国からの資金流出加速、中国人民元のさらなる切り下げにより、世界的な株価暴落につながる可能性がある。

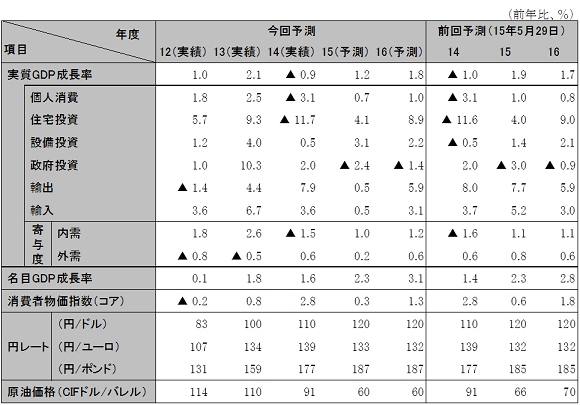

日本は15年4-6月期マイナス成長(前期比年率▲1.6%)となった。電子部品や一般機械、輸送機械などの対中輸出減少が生産を低迷させており、15年度成長率は低下が避けられない(前回1.9→今回1.2%)。15年後半にかけて中国経済の一層の減速がなければ、人手不足を背景とした実質賃金上昇による個人消費の増加と、増益による設備投資の増加により、景気腰折れをぎりぎり回避し回復基調を続ける見通し。ただ、日銀のインフレ目標2%の16年度までの達成は、原油価格下落と回復ペース鈍化により困難となった。

注:暦年ベースのため、日本の値は下表の年度ベースと異なる

資料:IMF、予測は日立総研

資料:内閣府ほか、予測は日立総研